പ്രതികരണം

ഇല്ല. 2005 നവംബർ 11 ലെ സർക്കുലർ DBOD.No.Leg. BC.44/09.07.005/2005-06 ൽ അടങ്ങിയിരിക്കുന്ന നോ ഫ്രിൽ അക്കൗണ്ടുമായി ബന്ധപ്പെട്ട നിർദ്ദേശങ്ങളുടെ അസാധുവാക്കലിൽ ബാങ്കുകളോട് അവരുടെ എല്ലാ കസ്റ്റമേഴ്സിനും 2012 ഓഗസ്റ്റ് 10 ലെ DBOD.No.Leg.BC.35/09.07.005/20012-13 സർക്കുലർ പ്രകാരം കുറഞ്ഞ സൗകര്യങ്ങൾ വാഗ്ദാനം ചെയ്യുന്ന ഒരു 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' വാഗ്ദാനം ചെയ്യുന്നതിന് നിർദ്ദേശിച്ചിട്ടുണ്ട്. ബാങ്കുകൾ അവരുടെ നിലവിലുള്ള 'നോ-ഫ്രിൽസ്' അക്കൗണ്ടുകൾ' 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ടുകളായി' പരിവർത്തനം ചെയ്യേണ്ടതാണ്.

പ്രതികരണം

ഇല്ല. ഒരു വ്യക്തിക്ക് ഒരു ബാങ്കിൽ ഒരു 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' ലഭിയ്ക്കുവാന് മാത്രമേ അര്ഹതയുള്ളു.

പ്രതികരണം

'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' ഉള്ളവർക്ക് അതേ ബാങ്കിൽ മറ്റേതെങ്കിലും സേവിംഗ്സ് അക്കൗണ്ട് തുറക്കാൻ അർഹതയില്ല. ഒരു ഉപഭോക്താവിന് ആ ബാങ്കിൽ നിലവിലുള്ള മറ്റേതെങ്കിലും സേവിംഗ്സ് അക്കൗണ്ട് ഉണ്ടെങ്കിൽ, അയാൾ 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' ആരംഭിച്ച തീയതി മുതൽ 30 ദിവസത്തിനുള്ളിൽ അത് ക്ലോസ് ചെയ്യേണ്ടതാണ്.

പ്രതികരണം

ഉവ്വ്. ഒരു ബാങ്കില് 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' ഉള്ള ഒരാള്ക്ക് അതേ ബാങ്കിൽ ടേം / ഫിക്സഡ് ഡെപ്പോസിറ്റ്, റെക്കറിംഗ് ഡെപ്പോസിറ്റ് തുടങ്ങിയവ ഉണ്ടാകാം.

പ്രതികരണം

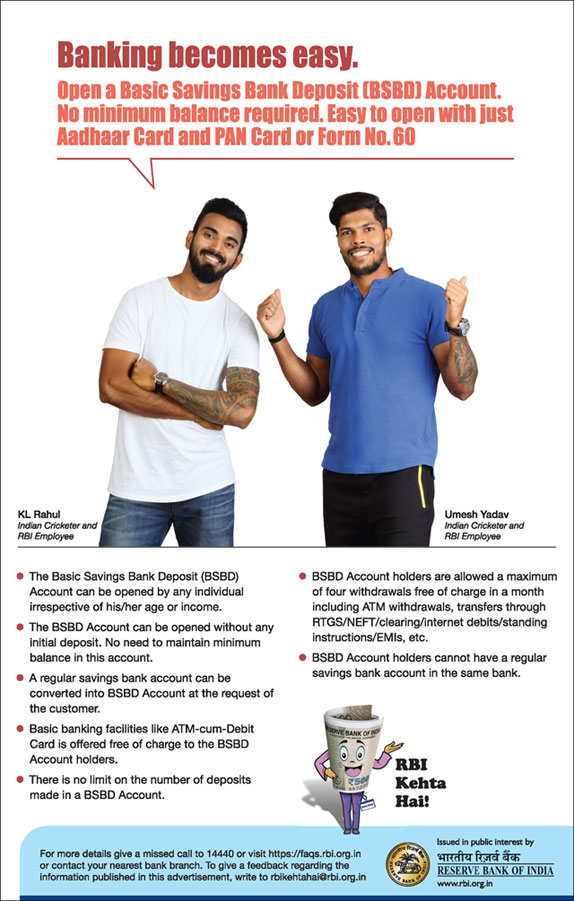

ഇല്ല. 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' ബാങ്ക് ബ്രാഞ്ചുകൾ വഴി എല്ലാ ഉപഭോക്താക്കൾക്കും ലഭ്യമാകുന്ന ഒരു സാധാരണ ബാങ്കിംഗ് സേവനമായി കണക്കാക്കണം.

പ്രതികരണം

ഇല്ല. ബിഎസ്ബിഡിഎ തുറക്കുന്നതിന് വ്യക്തിയുടെ പ്രായം, വരുമാനം തുടങ്ങിയ നിയന്ത്രണങ്ങൾ ഏർപ്പെടുത്തരുതെന്ന് ബാങ്കുകളോട് നിർദ്ദേശിച്ചിട്ടുണ്ട്.

പ്രതികരണം

സാമ്പത്തിക ഉൾപ്പെടുത്തൽ ലക്ഷ്യങ്ങൾ മുന്നോട്ട് കൊണ്ടുപോകുന്നതിനുള്ള റിസർവ് ബാങ്കിന്റെ ശ്രമങ്ങളുടെ ഭാഗമായാണ് 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' അവതരിപ്പിച്ചത്. 2005 നവംബർ 11 തീയതിയിലെ DBOD.No.Leg.BC.44 / 09.07.005 / 2005-06 സർക്കുലറിന്റെ അടിസ്ഥാനത്തില് 'നോ-ഫ്രിൽസ്' അക്കൗണ്ടായി നേരത്തെ തുറന്ന എല്ലാ അക്കൗണ്ടുകളും ഞങ്ങളുടെ 2012 ഓഗസ്റ്റ് 10 തീയതിയിലെ DBOD. No. Leg. BC. 35/09.07.005/2012-13 സർക്കുലറിന്റെ രണ്ടാം ഖണ്ഡികയിൽ അടങ്ങിയിരിക്കുന്ന നിർദ്ദേശങ്ങൾ അനുസരിച്ച് ബിഎസ്ബിഡിഎ എന്ന് പേരുമാറ്റുകയും ഒപ്പം DBOD.No.Leg.BC.35 dated August 10, 2012 ന് ശേഷം തുറന്ന എല്ലാ പുതിയ അക്കൗണ്ടുകളും സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പദ്ധതികളുടെ പുരോഗതി സംബന്ധിച്ച് ബാങ്കുകൾ ആർപിസിഡി, CO ക്ക് സമർപ്പിക്കുന്ന പ്രതിമാസ റിപ്പോർട്ടില് ഉള്പ്പെടുത്തുകയും ചെയ്യണം.

പ്രതികരണം

'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' പിഎംഎൽ ആക്റ്റ്, റൂൾസ്, ബാങ്ക് അക്കൗണ്ടുകൾ തുറക്കുന്നതിനായി കാലാകാലങ്ങളിൽ ആർബിഐ പുറത്തിറക്കുന്ന “നിങ്ങളുടെ ഉപഭോക്താവിനെ അറിയുക (കെവൈസി) / കള്ളപ്പണം വെളുപ്പിക്കൽ (എഎംഎൽ)” എന്നീ നിർദ്ദേശങ്ങള്ക്കും വിധേയമായിരിക്കും. ലളിതമായ കെവൈസി മാനദണ്ഡങ്ങളനുസരിച്ചും ബിഎസ്ബിഡിഎ തുറക്കുവാന് കഴിയും. എന്നിരുന്നാലും, ലളിതവൽക്കരിച്ച കെവൈസിയുടെ അടിസ്ഥാനത്തിൽ തുറക്കുന്ന ബിഎസ്ബിഡിഎ അക്കൗണ്ടുകൾ “ബിഎസ്ബിഡിഎ-സ്മാൾ അക്കൗണ്ട്” ആയി കണക്കാക്കുകയും അത്തരം അക്കൗണ്ടുകൾ ജൂലൈ 2, 2012 തീയതിയിലെ മാസ്റ്റർ സർക്കുലർ DBOD.AML.BC.No. 11/14.01.001/2012-13 യുടെ ഖണ്ഡിക 2.7 ൽ സൂചിപ്പിച്ചിരിക്കുന്നതു പോലുള്ള നിബന്ധനകൾക്ക് വിധേയവുമായിരിയ്ക്കും.

പ്രതികരണം

ഇല്ല, ബിഎസ്ബിഡിഎ ഉപഭോക്താവിന് ഒരേ ബാങ്കിൽ മറ്റൊരു സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ട് ഉണ്ടായിരിക്കരുത്. ലളിതമായ കെവൈസി മാനദണ്ഡങ്ങളുടെ അടിസ്ഥാനത്തിൽ 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്' തുറക്കുകയാണെങ്കിൽ, അക്കൗണ്ട് ഒരു 'സ്മാൾ അക്കൗണ്ട്' ആയി കണക്കാക്കുകയും 'കെവൈസി മാനദണ്ഡങ്ങൾ / എഎംഎൽ മാനദണ്ഡങ്ങൾ / സാമ്പത്തിക ഭീകരവാദത്തിനെതിരെ പോരാടൽ (സി.എഫ്.ടി) / പി.എം.എൽ.എ 2002 പ്രകാരം ബാങ്കുകളുടെ ബാധ്യത എന്നിവ സംബന്ധിച്ച 2012 ജൂലൈ 02 തീയതിയിലെ മാസ്റ്റർ സർക്കുലർ DBOD.AML.BC.No.11/14.01.001/2012-13 ലെ ഖണ്ഡിക 2.7 ൽ സൂചിപ്പിച്ചിരിക്കുന്ന നിബന്ധനകൾക്ക് വിധേയമാവുകയും ചെയ്യും.

പ്രതികരണം

2010 ഡിസംബർ 16 ലെ ഇന്ത്യാ സർക്കാർ വിജ്ഞാപനത്തിന്റെ അടിസ്ഥാനത്തിൽ ബിഎസ്ബിഡിഎ-സ്മാൾ അക്കൗണ്ടുകൾ ഇനിപ്പറയുന്ന വ്യവസ്ഥകൾക്ക് വിധേയമായിരിക്കും:

പ്രതികരണം

പണം നിക്ഷേപിയ്ക്കലും, പിൻവലിക്കലും, ഇലക്ട്രോണിക് പെയ്മെന്റ് ചാനലുകൾ വഴി പണം സ്വീകരിക്കുക/ ക്രെഡിറ്റ് ചെയ്യുക അഥവാ ബാങ്ക് ശാഖകളിലോ എടിഎമ്മുകളിലോ ചെക്കുകൾ നിക്ഷേപിക്കുക / ശേഖരിക്കുക എന്നിവയാണ് 'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ടിൽ' സൗജന്യമായി ലഭ്യമായ സേവനങ്ങള്.

പ്രതികരണം

'ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ടിൽ' സൗജന്യമായി ലഭ്യമായ സേവനങ്ങളിൽ നിക്ഷേപവും പണം പിൻവലിക്കലും, ഇലക്ട്രോണിക് പെയ്മെന്റ് ചാനലുകൾ വഴിയോ ബാങ്ക് ശാഖകളിലോ എടിഎമ്മുകളിലോ ചെക്കുകൾ നിക്ഷേപിക്കുക / ശേഖരിക്കുക വഴിയോ പണം സ്വീകരിക്കുക / ക്രെഡിറ്റ് ചെയ്യുക എന്നിവ ഉൾപ്പെടുന്നു.

പ്രതികരണം

അതെ. എന്നിരുന്നാലും, നിശ്ചിത സമയപരിധിക്കപ്പുറം സേവനങ്ങൾ അനുവദിക്കാനുള്ള തീരുമാനം ബാങ്കുകളുടെ വിവേചനാധികാരത്തിന് വിട്ടുകൊടുക്കുന്നു, അവർക്ക് അധിക സേവനങ്ങൾ സൗജന്യമായി വാഗ്ദാനം ചെയ്യാം അല്ലെങ്കിൽ ന്യായമായതും സുതാര്യവുമായ അടിസ്ഥാനത്തിൽ അധിക മൂല്യവർദ്ധിത സേവനങ്ങൾക്ക് വിലനിർണ്ണയ ഘടന ഉൾപ്പെടെയുള്ള ആവശ്യകതകൾ നിർണ്ണയിക്കാം. ഉപഭോക്താക്കളെ മുൻകൂട്ടി അറിയിച്ചുകൊണ്ട് വിവേചന രഹിതമായ രീതിയിൽ. മൂല്യവർദ്ധിത സേവനങ്ങൾക്കായി ന്യായമായ വിലനിർണ്ണയ ഘടന ബാങ്കുകൾ സ്ഥാപിക്കേണ്ടതുണ്ട് അല്ലെങ്കിൽ മിനിമം ബാലൻസ് ആവശ്യകതകൾ നിർദ്ദേശിക്കേണ്ടതുണ്ട്, അവ പ്രാധാന്യത്തോടെ പ്രദർശിപ്പിക്കുകയും അക്കൗണ്ട് തുറക്കുന്ന സമയത്ത് ഉപഭോക്താക്കളെ അറിയിക്കുകയും വേണം. അത്തരം അധിക സൗകര്യങ്ങൾ നൽകുന്നത് വിവേചന രഹിതവും എല്ലാ ‘ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ട്’ ഉപഭോക്താക്കൾക്കും സുതാര്യവുമായിരിക്കണം. എന്നിരുന്നാലും അധിക സൗകര്യങ്ങൾ ആസ്വദിക്കുന്ന അത്തരം അക്കൗണ്ടുകളെ ബിഎസ്ബിഡിഎകളായി പരിഗണിക്കുന്നതല്ല.

പ്രതികരണം

ഉവ്വ്. മുകളിലുള്ള ചോദ്യത്തിനുള്ള പ്രതികരണം ദയവായി പരിശോധിക്കുക (ചോദ്യം നമ്പർ 13). എന്നിരുന്നാലും, ബാങ്ക് അധിക ചാർജുകൾ ഈടാക്കാതെയും ഒപ്പം ബിഡിബിഡിഎ അക്കൗണ്ടുകൾക്ക് നിർദ്ദേശിച്ചിട്ടുള്ള മിനിമം ബാലൻസ് ബാധകമാക്കാതെ കൂടുതൽ സൗകര്യങ്ങൾ സൗജന്യമായി വാഗ്ദാനം ചെയ്യുകയും ചെയ്യുന്നുവെങ്കിൽ, അത്തരം അക്കൗണ്ടുകളെ ബിഎസ്ബിഡിഎ എന്ന് തരംതിരിക്കാം.

പ്രതികരണം

ഇല്ല. ബിഎസ്ബിഡിഎയിൽ, എടിഎമ്മുകൾ വഴിയും ആർടിജിഎസ് / നെഫ്റ്റ് / ക്ലിയറിംഗ് / ബ്രാഞ്ച് വഴി പണം പിൻവലിക്കൽ / ട്രാൻസ്ഫർ / ഇൻറർനെറ്റ് ഡെബിറ്റുകൾ / സ്റ്റാൻഡിംഗ് നിർദ്ദേശങ്ങൾ / ഇഎംഐ എന്നിവയുൾപ്പെടെയുള്ള മറ്റ് രീതികള് വഴിയും കുറഞ്ഞത് നാല് പിൻവലിക്കലുകൾ ബാങ്കുകൾ സൗജന്യമായി നൽകേണ്ടതുണ്ട്. അധിക പിൻവലിക്കല് സൗജന്യമായി വാഗ്ദാനം ചെയ്യുന്നതിനോ അല്ലെങ്കിൽ സേവന നിരക്ക് ഈടാക്കുന്നതിനോ ഉള്ള അവകാശം ബാങ്കുകളില് നിഷിപ്ത്തമാണ്. എന്നിരുന്നാലും, അധിക പിൻവലിക്കലിനായി നിരക്ക് ഈടാക്കാൻ തീരുമാനിക്കുകയാണെങ്കിൽ, ന്യായവും വിവേചന രഹിതവും സുതാര്യവുമായ രീതിയിൽ ബാങ്കുകൾ വിലനിർണ്ണയ ഘടന നിശ്ചയിക്കേണ്ടതാണ്.

പ്രതികരണം

ബാങ്കുകൾ എടിഎം ഡെബിറ്റ് കാർഡുകൾ സൗജന്യമായി നൽകണം, അത്തരം കാർഡുകള്ക്ക് വാർഷിക ഫീസൊന്നും ഈടാക്കുവാന് പാടില്ല.

പ്രതികരണം

സൗജന്യമായി അനുവദിച്ചിട്ടിട്ടുള്ള നാല് പിൻവലിക്കലുകളിൽ എടിഎമ്മുകളിലൂടെയുള്ള ബാലൻസ് അന്വേഷണം കണക്കാക്കുകയില്ല.

പ്രതികരണം

ബിഎസ്ബിഡിഎ തുറക്കുന്ന സമയത്ത് എടിഎം ഡെബിറ്റ് കാർഡുകൾ വാഗ്ദാനം ചെയ്യുകയും ഉപഭോക്താവ് രേഖാമൂലം ആവശ്യപ്പെടുകയാണെങ്കിൽ നൽകുകയും ചെയ്യും. അത്തരം ഉപഭോക്താക്കളിൽ ബാങ്കുകൾ എടിഎം ഡെബിറ്റ് കാർഡുകൾ നിർബന്ധിച്ചു നല്കേണ്ടതില്ല.

പ്രതികരണം

ബിഎസ്ബിഡിഎ തുറക്കുമ്പോൾ ബാങ്കുകൾ അത്തരം ഉപഭോക്താക്കളെ എടിഎം ഡെബിറ്റ് കാർഡ്, എടിഎം പിൻ, അതുമായി ബന്ധപ്പെട്ട അപകടസാധ്യത എന്നിവയെക്കുറിച്ച് ബോധവൽക്കരിക്കണം. എന്നിരുന്നാലും, എടിഎം ഡെബിറ്റ് കാർഡ് വേണ്ടെന്ന് ഉപഭോക്താവ് തീരുമാനിക്കുകയാണെങ്കിൽ അത്തരം ഉപഭോക്താക്കളിൽ എടിഎം ഡെബിറ്റ് കാർഡുകൾ നിർബന്ധമാക്കേണ്ടതില്ല. എന്നിരുന്നാലും, ഉപഭോക്താവ് എടിഎം ഡെബിറ്റ് കാർഡ് ലഭിക്കാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, ബാങ്കുകൾ ബിഎസ്ബിഡിഎ ഉടമകൾക്ക് സുരക്ഷിത ഡെലിവറി ചാനലുകൾ വഴി എടിഎം ഡെബിറ്റ് കാർഡും പിന്നും എത്തിക്കുന്നതിന് മറ്റ് ഉപഭോക്താക്കൾക്ക് സ്വീകരിച്ച അതേ നടപടിക്രമം സ്വീകരിക്കണം.

പ്രതികരണം

ഉവ്വ്. ഒക്ടോബർ 4, 2006 തീയതിയിലെ DBOD. No. Leg. BC.32 /09.07.005 /2006-07 സർക്കുലറിൽ അടങ്ങിയിരിക്കുന്ന നിർദ്ദേശങ്ങൾക്കനുസൃതമായി ബിഎസ്ബിഡിഎ ഉടമകൾക്ക് സൗജന്യമായി പാസ്ബുക്ക് സൗകര്യം നൽകണം.

പ്രതികരണം

ബിഎസ്ബിഡിഎ തുറക്കുമ്പോൾ അത്തരം ഉപഭോക്താക്കളുടെ ബിഎസ്ബിഡിഎ ഇതര സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ടുകൾ 30 ദിവസത്തിനകം ക്ലോസ് ചെയ്യുമെന്ന് രേഖാമൂലം സമ്മതം വാങ്ങേണ്ടതും അങ്ങനെ ചെയ്തില്ലെങ്ങില് ബാങ്കുകൾക്ക് അത്തരം അക്കൗണ്ടുകൾ 30 ദിവസത്തിനുശേഷം ക്ലോസ് ചെയ്യുവാനുള്ള സ്വാതന്ത്ര്യമുണ്ട്.

പ്രതികരണം

ബിഎസ്ബിഡിഎയിൽ, എടിഎം വഴിയും മറ്റ് രീതികള് ഉൾപ്പെടെയും കുറഞ്ഞത് നാല് പിൻവലിക്കലുകൾ ബാങ്കുകൾ സൗജന്യമായി നൽകേണ്ടതുണ്ട്. നാല് പിൻവലിക്കലുകൾക്കപ്പുറം, ബാങ്കുകളുടെ വിവേചനാധികാരമുപയോഗിച്ച് സൗജന്യ വാഗ്ദാനം നല്കുകയോ അധിക പിൻവലിക്കലുകൾക്ക് നിരക്ക് ഈടാക്കുകയോ ചെയ്യുന്നു. എന്നിരുന്നാലും ബാങ്കുകൾ ന്യായവും വിവേചന രഹിതവും സുതാര്യവുമായ വിലനിർണ്ണയ ഘടന നിര്ണയിക്കേണ്ടതാണ്.

പ്രതികരണം

സേവിംഗ്സ് ബാങ്ക് നിക്ഷേപ പലിശ നിരക്ക് നിയന്ത്രണാതീകരിയ്ക്കുന്നതിനെക്കുറിച്ച് 2012 ജനുവരി 25 ലെ സർക്കുലർ DBOD.Dir.BC.75/13.03.00/2011-12 ൽ അടങ്ങിയിരിക്കുന്ന നിർദ്ദേശങ്ങൾ ‘ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ടിൽ’ ഉള്ള നിക്ഷേപങ്ങൾക്കും ബാധകമാണ്.

പ്രതികരണം

ഓഗസ്റ്റ് 10, 2012 തീയതിയിലെ DPSS. CO.CHD. No. 274/03.01.02/2012-13 അനുസരിച്ച് ബിഎസ്ബിഡിഎ ഉപഭോക്താക്കൾക്ക് നൽകേണ്ട ഏറ്റവും കുറഞ്ഞ സൗകര്യങ്ങളിൽ ചെക്ക് ബുക്ക് സൗകര്യം വിഭാവനം ചെയ്യുന്നില്ല. ചെക്ക് ബുക്ക് ഉൾപ്പെടെ അധിക സൗകര്യം സൗജന്യമായി നല്കാന് ബാങ്കുകള്ക്ക് സ്വാതന്ത്ര്യമുണ്ട് (അക്കൗണ്ട് ബിഎസ്ബിഡിഎയായി തുടരുന്നു) അല്ലെങ്കിൽ അധിക സൗകര്യങ്ങൾക്കായി നിരക്ക് ഈടാക്കുവാന് അവർക്ക് സ്വാതന്ത്ര്യമുണ്ട് (ഈ സാഹചര്യത്തിൽ അക്കൗണ്ട് ബിഎസ്ബിഡിഎ അല്ലാതാകും).

പ്രതികരണം

നവംബർ 11, 2005 തീയതിയിലെ സർക്കുലർ DBOD. No. Leg. BC. 44/09.07.005/2005-06 ലെ മാർഗ്ഗനിർദ്ദേശങ്ങൾ പ്രകാരം തുറന്നതും ഓഗസ്റ്റ് 10, 2012 തീയതിയിലെ DBOD.No.Leg.BC.35/09.07.005/20012-13 സർക്കുലറിലെ നിര്ദ്ദേശങ്ങല് പാലിച്ച് ബിഎസ്ബിഡിഎയിലേക്ക് പരിവർത്തനം ചെയ്തതുമായ നിലവിലുള്ള എല്ലാ ‘നോ-ഫ്രിൽസ്’ അക്കൗണ്ടുകളും മേൽപ്പറഞ്ഞ സർക്കുലറിന് കീഴിൽ പുതുതായി തുറന്ന അക്കൗണ്ടുകളും ബിഎസ്ബിഡിഎയായി കണക്കാക്കണം. അധിക സൗകര്യങ്ങൾ ന്യായമായ വിലനിർണ്ണയ ഘടനയിൽ മൂല്യവർദ്ധിത സേവനങ്ങളായി ആസ്വദിക്കുന്ന അക്കൗണ്ടുകളെ ബിഎസ്ബിഡിഎകളായി കണക്കാക്കുവാന് പാടില്ല.

പ്രതികരണം

നിലവിലുള്ള എല്ലാ “നോ-ഫ്രിൽ” അക്കൗണ്ടുകളും സർക്കുലർ തീയതി മുതൽ, അതായത് 2012 ഓഗസ്റ്റ് 10 മുതൽ, ബിഎസ്ബിഡിഎ അക്കൗണ്ടുകളായി കണക്കാക്കാം, കൂടാതെ സർക്കുലർ അനുസരിച്ച് എടിഎം കാർഡ് തുടങ്ങിയ നിർദ്ദിഷ്ട സൗകര്യങ്ങൾ നിലവിലുള്ള ഉപഭോക്താവ് ബാങ്കിനെ സമീപിക്കുമ്പോൾ അവർക്ക് നൽകാം. എന്നിരുന്നാലും, സർക്കുലർ പുറത്തിറങ്ങിയതിനു ശേഷം പുതിയ അക്കൗണ്ടുകൾ തുറക്കുന്ന ഉപഭോക്താക്കൾക്ക് അക്കൗണ്ട് തുറന്ന ഉടൻ തന്നെ നിർദ്ദിഷ്ട സൗകര്യങ്ങൾ നൽകണം.

പ്രതികരണം

ഉവ്വ്. അത്തരം ഉപഭോക്താക്കൾ രേഖാമൂലം സമ്മതം നൽകേണ്ടതും ബിഎസ്ബിഡിഎ കളിൽ ലഭ്യമായ സവിശേഷതകളും, സേവനങ്ങളുടെ വ്യാപ്തിയും അവരെ അറിയിക്കുകയും വേണം.

പ്രതികരണം

ബിഎസ്ബിഡിഎയെക്കുറിച്ചുള്ള 2012 ഓഗസ്റ്റ് 10 ലെ സർക്കുലറിൽ അടങ്ങിയിരിക്കുന്ന ആർബിഐ നിർദ്ദേശങ്ങൾ / മാർഗ്ഗരേഖ ഇന്ത്യയിലെ എല്ലാ ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകൾക്കും ഇന്ത്യയിൽ ശാഖകളുള്ള വിദേശ ബാങ്കുകൾക്കും ഉൾപ്പെടെ ബാധകമാണ്.