ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള ഓംബുഡ്സ്മാൻ പദ്ധതി, 2019

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ, ഡിജിറ്റൽ ഇടപാടുകൾക്കായി ഒരു ഓംബുഡ്സ്മാൻ പദ്ധതി 2019 (സ്കീം). നടപ്പിലാക്കി. പദ്ധതിയില് നിർവചിച്ചിരിക്കുന്ന പ്രകാരം സിസ്റ്റം പങ്കാളികളുടെ ഉപഭോക്താക്കൾ ഏറ്റെടുക്കുന്ന ഡിജിറ്റൽ ഇടപാടുകൾ സംബന്ധിച്ച പരാതികൾ ത്വരിതമായും ചെലവ് രഹിതവുമായും പരിഹരിക്കുന്നതിനുള്ള ഉന്നത സ്ഥാനത്തുള്ള സംവിധാനമാണിത്. 2019 ജനുവരി 31 മുതൽ പ്രാബല്യത്തിൽ വരുന്ന സെക്ഷൻ 18 പേയ്മെന്റ് ആൻഡ് സെറ്റിൽമെന്റ് സിസ്റ്റംസ് ആക്റ്റ് 2007 പ്രകാരമാണ് ഈ പദ്ധതി നടപ്പിലാക്കുന്നത്.

ഡിജിറ്റൽ ഇടപാടുകൾക്കുള്ള ഓംബുഡ്സ്മാൻ ആരാണ്?

സിസ്റ്റം പങ്കാളികൾക്കെതിരായ ഉപഭോക്തൃ പരാതികൾ പരിഹരിക്കുന്നതിന് പദ്ധതിയിലെ എട്ടാം വകുപ്പില് നിർവചിച്ചിരിക്കുന്ന ചില സേവനങ്ങളുടെ അപര്യാപ്തതയ്ക്കുള്ള ഉപഭോക്താക്കളുടെ പരാതികൾ പരിഹരിക്കുന്നതിനായി റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ നിയോഗിച്ച ഒരു മുതിർന്ന ഉദ്യോഗസ്ഥനാണ് ഓംബുഡ്സ്മാൻ ഫോർ ഡിജിറ്റൽ ട്രാൻസാക്ഷൻസ്.

ഡിജിറ്റൽ ഇടപാടുകൾക്കായി എത്ര ഓംബുഡ്സ്മാനെ നിയമിച്ചു, അവര് എവിടെയാണ് സ്ഥിതിചെയ്യുന്നത്?

ഇന്നേ ദിവസം വരെ, ഡിജിറ്റൽ ഇടപാടുകൾക്കായി, 21 ഓംബുഡ്സ്മാനെ മുഖ്യമായും സംസ്ഥാന തലസ്ഥാനങ്ങളിൽ സ്ഥിതിചെയ്യുന്ന അവരുടെ ഓഫീസുകളില് നിയമിച്ചിട്ടുണ്ട്. ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള ഓംബുഡ്സ്മാന്റെ ഓഫീസുകളുടെ വിലാസങ്ങളും ബന്ധപ്പെടാനുള്ള വിവരങ്ങളും പദ്ധതിയുടെ അനുബന്ധം I ൽ നൽകിയിട്ടുണ്ട്.

പദ്ധതിയുടെ കീഴിലുള്ള എന്റിറ്റികൾ ഏതൊക്കെയാണ്?

പദ്ധതിയുടെ ക്ലോസ് 3 (11) ൽ നിർവചിച്ചിരിക്കുന്ന പ്രകാരം സിസ്റ്റം പങ്കാളികൾക്ക് പദ്ധതി ബാധകമാക്കി.

പരാതികളുടെ അടിസ്ഥാനമെന്താണ്?

പദ്ധതിയുടെ എട്ടാം വകുപ്പ് അനുസരിച്ച്, ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള ഓംബുഡ്സ്മാൻ ഇനിപ്പറയുന്ന ഏതെങ്കിലും കാരണങ്ങളാൽ പദ്ധതിയില് നിർവചിച്ചിരിക്കുന്ന സിസ്റ്റം പങ്കാളികൾക്കെതിരായ സേവനങ്ങളിലെ അപര്യാപ്തത സംബന്ധിച്ച പരാതികൾ സ്വീകരിക്കുകയും പരിഗണിക്കുകയും ചെയ്യും:

4. (1) പ്രീപെയ്ഡ് പേയ്മെന്റ് ഉപകരണങ്ങൾ: പ്രീപെയ്ഡ് പേയ്മെന്റ് ഇൻസ്ട്രമെന്റ്സ്1 നെ ക്കുറിച്ചുള്ള റിസർവ് ബാങ്കിന്റെ നിർദ്ദേശങ്ങൾ ഇനിപ്പറയുന്ന ഏതെങ്കിലും കാരണത്താൽ സിസ്റ്റം പങ്കാളികൾ പാലിക്കാത്തത്:

4. (2) മൊബൈൽ/ ഇലക്ട്രോണിക് ഫണ്ട് ട്രാന്സ്ഫറുകള്:സിസ്റ്റം പങ്കാളികളുടെ മൊബൈൽ / ഇലക്ട്രോണിക് ഫണ്ട് ട്രാന്സ്ഫറുമായി ബന്ധപ്പെട്ട് റിസര്വ് ബാങ്ക് നല്കിയ നിര്ദ്ദേശങ്ങളിൽ താഴെ പറയുന്നതില് ഏതെങ്കിലും ഒന്ന് പാലിക്കാതിരിക്കല്:

4.(3)യൂണിഫൈഡ് പേമെന്റ്സ് ഇന്റര്ഫേസ് (യു പി ഐ)/ ഭാരത് ബിൽ പേമെന്റ് സിസ്റ്റം (ബി ബി പി എസ്)/ ഭാരത് ക്യു ആര് കോഡ്/ യു പി ഐ ക്യൂ ആര് കോഡ് എന്നിവ വഴി നടത്തുന്ന പേമെന്റ് ട്രാന്സ്ഫ്റുകളുടെ കാര്യത്തിൽ സിസ്റ്റം പങ്കാളികള്ക്ക് റിസര്വ് ബാങ്ക് നല്കിയ നിര്ദ്ദേശങ്ങളില് താഴെ പറയുന്ന ഏതെങ്കിലും നിര്ദേശം പാലിക്കാതിരുന്നാല്;

4.(4)സിസ്റ്റം പങ്കാളിയുടെ ഭാഗത്ത് നിന്നുള്ള വീഴ്ച കാരണം, ഗുണഭോക്താവിന്റെ അക്കൗണ്ടിലേക്ക് തെറ്റായി ട്രാന്സ്ഫര് ചെയ്ത തുക ന്യായമായ സമയത്തിനുള്ളിൽ തിരിച്ചു നല്കുന്നതില് പരാജയപ്പെടല്/ തിരിച്ചു നല്കാതിരിക്കല്.

4.(5)ഡിജിറ്റൽ ഇടപാടുകളുമായി ബന്ധപ്പെട്ട് റിസര്വ് ബാങ്ക് പുറപ്പെടുവിച്ച ഫീസ്/ചാര്ജ്ജ് തുടങ്ങിയവ എന്തെങ്കിലും ഉണ്ടെങ്കില് അതുമായി ബന്ധപ്പെട്ട നിര്ദ്ദേശങ്ങള് ലംഘിക്കല്;

കുറിപ്പ്: മൂന്നാം കക്ഷി പ്ലാറ്റ്ഫോമുകളിൽ ചെയ്യുന്ന ഡിജിറ്റൽ ഇടപാടുകളെ സംബന്ധിച്ചിടത്തോളം, അത്തരം ഇടപാടുകളിൽ നിന്ന് ഉണ്ടാകുന്ന ഉപഭോക്തൃ തർക്കങ്ങൾ പരിഹരിക്കേണ്ടത് പേയ്മെന്റ് സേവന ദാതാവിന്റെ ഉത്തരവാദിത്തമായിരിക്കും.

എപ്പോഴാണ് ഒരാൾക്ക് പരാതി നൽകാൻ കഴിയുക?

പരാതികൾ പരിഹരിക്കുന്നതിന്, പരാതിക്കാരൻ ആദ്യം ബന്ധപ്പെട്ട സിസ്റ്റം പങ്കാളിയെ (പദ്ധതിയില് നിർവചിച്ചിരിക്കുന്നത് പോലെ) സമീപിക്കണം. പരാതി ലഭിച്ചതിന് ശേഷം ഒരു മാസത്തിനുള്ളിൽ സിസ്റ്റം പങ്കാളി മറുപടി നൽകുന്നില്ലെങ്കിലോ പരാതി നിരസിക്കുകയാണെങ്കിലോ നൽകിയ മറുപടിയിൽ പരാതിക്കാരന് തൃപ്തിയില്ലെങ്കിലോ, പരാതിക്കാരന് സിസ്റ്റം പങ്കാളിയുടെ ശാഖ അല്ലെങ്കില് ഓഫീസ് സ്ഥിതി ചെയ്യുന്ന സ്ഥലപരിധിയിലുള്ള ഡിജിറ്റല് ഇടപാടുകള്ക്കുള്ള ഓംബുഡ്സ്മാന് മുന്നില് പരാതി നല്കാം. കേന്ദ്രീകൃതമായ സേവനങ്ങളുമായി ബന്ധപ്പെട്ട പരാതികളാണെങ്കില് ഉപയോക്താവിന്റെ ബില്ലിംഗ്/ പ്രഖ്യാപിത അഡ്രസ്സ് നില്ക്കുന്ന സ്ഥല പരിധിയിലുള്ള ഡിജിറ്റൽ ഇടപാടുകള്ക്ക് വേണ്ടിയുള്ള ഓംബുഡ്സ്മാന് മുന്നിലാണ് പരാതി നല്കേണ്ടത്.

ഒരാളുടെ പരാതി ഓംബുഡ്സ്മാൻ പരിഗണിക്കാതിരിക്കുന്നത് എപ്പോഴാണ്?

ഒരാളുടെ പരാതി ഇനിപ്പറയുന്ന സാഹചര്യങ്ങളിൽ പരിഗണിക്കില്ല:

ഓംബുഡ്സ്മാന് മുമ്പാകെ പരാതി നൽകുന്നതിനുള്ള നടപടിക്രമം എന്താണ്?

പരാതിക്കാരന് വെള്ള കടലാസ്സിൽ തന്റെ പരാതി എഴുതി തപാല്/ ഫാക്സ് അല്ലെങ്കില് നേരിട്ടോ ബന്ധപ്പെട്ട ബാങ്കിങ് ഓംബുഡ്സ്മാന് സമർപ്പിക്കാവുന്നതാണ്. ഡിജിറ്റല് ഇടപാടുകളിലുള്ള പരാതി ഇ-മെയില് ആയി ഡിജിറ്റല് ഇടപാടുകള്ക്കായുള്ള ഓംബുഡ്സ്മാന് സമർപ്പിക്കാവുന്നതാണ്. (സമ്പർക്ക വിശദാംശങ്ങൾക്ക് ദയവായി ഇവിടെ ക്ലിക്കുചെയ്യുക) പദ്ധതിയുടെ വിവരങ്ങളോടൊപ്പം പരാതി നൽകേണ്ട ഫോർമാറ്റും ആര് ബി ഐ യുടെ വെബ്സൈറ്റിൽ നൽകിയിട്ടുണ്ട്. പക്ഷെ ഈ ഫോർമാറ്റ് ഉപയോഗിക്കണമെന് നിർബന്ധമില്ല.

ഒരാൾക്ക് അയാളുടെ / അവരുടെ പരാതി എവിടെ സമർപ്പിയ്ക്കുവാൻ കഴിയും?

സിസ്റ്റം പങ്കാളിയ്ക്ക് എതിരെയുള്ള പരാതി അതിന്റെ ഓഫീസ് അല്ലെങ്കിൽ ശാഖ സ്ഥിതിചെയ്യുന്ന സ്ഥലത്തിന്റെ അധികാര പരിധിയിലുള്ള ഡിജിറ്റല് ഇടപാടുകള്ക്കായുള്ള ബാങ്കിങ്ങ് ഓംബുഡ്സ്മാന്റെ പക്കൽ നൽകാവുന്നതാണ്. (ഓംബുഡ്സ്മാന്റെ അധികാരപരിധിക്ക് ദയവായി ഇവിടെ ക്ലിക്ക് ചെയ്യുക). കേന്ദ്രീകൃത സേവനങ്ങളുമായി ബന്ധപ്പെട്ട പരാതികൾ ഉപഭോക്താവിന്റെ ബില്ലിങ്ങ്/ പ്രഖ്യാപിത വിലാസത്തിന്റെ അധികാര പരിധി ഉൾപ്പെടുന്ന ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള ബാങ്കിങ്ങ് ഓംബുഡ്സ്മാനു മുമ്പാകെ സമർപ്പിക്കേണ്ടതാണ്.

ഒരാളുടെ പരാതി അയാളുടെ അംഗീകൃത പ്രതിനിധി വഴി സമര്പ്പിയ്ക്കുവാന് കഴിയുമോ?

ഉവ്വ്. പരാതിക്കാരന് അധികാരപ്പെടുത്തിയ പ്രതിനിധി (അഭിഭാഷകനല്ലാത്ത ഒരാൾ) വഴി പരാതി സമർപ്പിക്കാം

ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള ബാങ്കിംഗ് ഓംബുഡ്സ്മാന് പരാതി നൽകാൻ എന്തെങ്കിലും ചെലവുണ്ടോ?

ഇല്ല. ഉപഭോക്താക്കളുടെ പരാതി സ്വീകരിക്കുന്നതിനോ അവ പരിഹരിക്കുന്നതിനോ യാതൊരു ഫീസും ബാങ്കിങ് ഓംബുഡ്സ്മാൻ ചുമത്താറില്ല

ഓംബുഡ്സ്മാന് അനുവദിക്കാവുന്ന നഷ്ടപരിഹാര തുകയ്ക്ക് എന്തെങ്കിലും പരിധിയുണ്ടോ?

നഷ്ടപരിഹാര തുക, പരാതിക്കാരന് സംഭവിച്ച ഏതെങ്കിലും നഷ്ടത്തിന് ഓംബുഡ്സ്മാൻ നൽകാമെങ്കിൽ, സിസ്റ്റം പങ്കാളിയുടെ നടപടി അല്ലെങ്കിൽ ഉപേക്ഷ അല്ലെങ്കിൽ വീഴ്ച എന്നിവയിൽ നിന്ന് നേരിട്ട് ഉണ്ടാകുന്ന തുക അല്ലെങ്കിൽ രണ്ട് മില്യൺ , ഏതാണോ കുറവ്, എന്ന് പരിമിതപ്പെടുത്തിയിരിക്കുന്നു. നഷ്ടപരിഹാരം തർക്കവിഷയത്തിലുള്ള തുകയ്ക്ക് പുറമെ ആയിരിക്കും.

മാനസിക വ്യഥ ഉണ്ടാക്കിയതിനും ക്ളേശിപ്പിച്ചതിനും നഷ്ടപരിഹാരം ആവശ്യപ്പെടാമോ?

പരാതിക്കാരന് നഷ്ടപ്പെടുന്ന സമയം, പരാതി നൽകുന്നതിനുണ്ടായ ചെലവ്, പരാതി മൂലം പരാതിക്കാരനുണ്ടായ മാനസിക പീഢനം ഇവയെല്ലാം കണക്കിലെടുത്ത് ഒരു ലക്ഷത്തിൽ കൂടാതെയുള്ള അധിക നഷ്ടപരിഹാരം നൽകുവാൻ ബാങ്കിങ്ങ് ഓംബുഡ്സ്മാന് തീർപ്പ് നൽകാവുന്നതാണ്.

ഓംബുഡ്സ്മാന് നൽകുന്ന അപേക്ഷയിൽ എന്തൊക്കെ വിശദാംശങ്ങളാണ് വേണ്ടത്?

പരാതിക്കാരൻ ഇനിപ്പറയുന്നതുപോലുള്ള വിശദാംശങ്ങൾ നൽകണം:

ബാങ്കിങ് ഓംബുഡ്സ്മാൻ പരാതി സ്വീകരിച്ചു കഴിഞ്ഞാൽ പിന്നീട് എന്ത് സംഭവിക്കും?

ബാങ്കിങ് ഓംബുഡ്സ്മാൻ, പരാതിക്കാരനും സിസ്റ്റം പങ്കാളിയ്ക്കും ഇടയിൽ അനുരഞ്ജനത്തിലൂടെയും മദ്ധ്യസ്ഥതയിലൂടെയും കരാർ പ്രകാരം തീർപ്പ് ഉണ്ടാക്കാൻ ശ്രമിക്കുന്നതാണ്. കരാർ നിബന്ധനകൾ (സിസ്റ്റം പങ്കാളി വാഗ്ദാനം ചെയ്യുന്നത്) പരാതിയുടെ പൂർണ്ണവും അന്തിമവുമായ സെറ്റിൽമെൻറിന് , സിസ്റ്റം പങ്കാളിയ്ക്കും, പരാതിക്കാരനും സമ്മതമാണെങ്കില് സെറ്റിൽമെൻറ് നിബന്ധനകൾ അനുസരിച്ച് ഓംബുഡ്സ്മാൻ ഒരു ഉത്തരവ് നൽകും. സിസ്റ്റം പങ്കാളി നിലവിലുണ്ടായിരുന്ന മാനദണ്ഡങ്ങളും നടപടികളും പാലിച്ചിട്ടുണ്ടെന്നും, ഉചിതമായ മാർഗ്ഗങ്ങളിലൂടെ പരാതിക്കാരനെ ഇത് അറിയിച്ചിട്ടുണ്ടെന്നും കണ്ടെത്തിയാൽ, പരാതിക്കാരന്റെ എതിർപ്പ് നിർദ്ദിഷ്ട സമയപരിധിക്കുള്ളിൽ ഓംബുഡ്സ്മാന് ലഭിക്കുന്നില്ലെങ്കിൽ, ഓംബുഡ്സ്മാൻ പരാതി അവസാനിപ്പിക്കുന്നതിന് ഒരു ഉത്തരവ് നൽകാം.

ബാങ്കിംഗ് ഓംബുഡ്സ്മാന് ഒരു പരാതി ഏത് ഘട്ടത്തിലും നിരസിക്കാൻ കഴിയുമോ?

ഉവ്വ്. പദ്ധതിയുടെ വകുപ്പ് 13 അനുസരിച്ച്, ഓംബുഡ്സ്മാന് ഇനിപ്പറയുന്ന കാരണങ്ങളാൽ ഏത് ഘട്ടത്തിലും ഒരു പരാതി നിരസിച്ചേക്കാം:

കരാർ പ്രകാരം പരാതി തീർപ്പായില്ലെങ്കില് എന്ത് സംഭവിക്കും?

സിസ്റ്റം പങ്കാളിയുടെ ഭാഗത്ത് സേവനത്തിന്റെ കുറവുണ്ടെന്ന് ഓംബുഡ്സ്മാൻ കണ്ടെത്തുകയും ഒപ്പം ഓംബുഡ്സ്മാൻ അനുവദിച്ച പ്രകാരം നിശ്ചിത കാലയളവിനുള്ളിൽ പരാതി ഉടമ്പടിയിലൂടെ തീർപ്പാക്കപ്പെടുന്നുമില്ലെങ്കില്, അദ്ദേഹം / അവർ ഒരു ഉത്തരവ് പാസാക്കും. അവാർഡ് പാസാക്കുന്നതിനുമുമ്പ്, പരാതിക്കാരനും സിസ്റ്റം പങ്കാളിക്കും അവരുടെ കേസ് അവതരിപ്പിക്കാൻ ഓംബുഡ്സ്മാൻ ന്യായമായ അവസരം നൽകും. അവാർഡ് പൂർണമായും അന്തിമമായും സ്വീകരിക്കുന്നതോ നിരസിക്കുന്നതോ പരാതിക്കാരനാണ്.

ബാങ്കിംഗ് ഓംബുഡ്സ്മാന്റെ തീരുമാനം ആരെങ്കിലും നിരസിച്ചാൽ മറ്റെന്തെങ്കിലും പരിഹാരം ലഭ്യമാണോ?

ഉവ്വ്. പരാതിക്കാരനും സിസ്റ്റം പങ്കാളിക്കും പദ്ധതിയില് അപ്പീൽ സംവിധാനം ഉള്പ്പെടുത്തിയിട്ടുണ്ട്.

പദ്ധതിയുടെ വകുപ്പ് 13ന്റെ (ഡി) മുതൽ (ജി) വരെയുള്ള ഉപവകുപ്പുകളിൽ വ്യക്തമാക്കിയ കാരണങ്ങളാൽ വകുപ്പ് 12 പ്രകാരമോ, ഓംബുഡ്സ്മാന്റെ തീരുമാനത്താലോ ഉള്ള ഒരു അവാർഡിനാൽ പരാതി നിരസിയ്ക്കപ്പെട്ടതില് പരാതിയുള്ള ഏതൊരാൾക്കും അപ്പലേറ്റ് അതോറിറ്റിയെ സമീപിക്കാം.

അപ്പലേറ്റ് അതോറിറ്റിയുടെ ചുമതല പദ്ധതി നടപ്പിലാക്കുന്ന റിസർവ് ബാങ്കിന്റെ ഡെപ്യൂട്ടി ഗവർണര്ക്കാണ്. അപ്പലേറ്റ് അതോറിറ്റിയുടെ വിലാസം ഇതാണ്:

ഡിജിറ്റൽ ഇടപാടുകൾക്കായുള്ള അപ്പലേറ്റ് അതോറിറ്റി ഓംബുഡ്സ്മാൻ സ്കീം ഉപഭോക്തൃ വിദ്യാഭ്യാസ സംരക്ഷണ വകുപ്പ്, റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ ഒന്നാം നില, അമർ ബിൽഡിംഗ്, ഫോർട്ട്, മുംബൈ 400 001.

നിയമപ്രകാരം ലഭ്യമായ മറ്റ് മാർഗങ്ങളും ഒപ്പം / അല്ലെങ്കിൽ പരിഹാരങ്ങളും അന്വേഷിക്കാനും പരാതിക്കാരന് അവസരമുണ്ട്.

അപ്പീൽ ഫയൽ ചെയ്യുന്നതിന് സമയപരിധിയുണ്ടോ?

ബാങ്കിംഗ് ഓംബുഡ്സ്മാന്റെ അവാർഡിനോ തീരുമാനത്തിനോ എതിരായി അവാർഡ് ലഭിച്ച തീയതി മുതൽ 30 ദിവസത്തിനകം പരാതിക്കാരന് അപ്പീൽ സമർപ്പിക്കാൻ കഴിയും. നിർദ്ദിഷ്ട സമയ പരിധിക്കുള്ളിൽ അപ്പീലിനുള്ള അപേക്ഷ സമർപ്പിക്കാതിരിക്കാൻ അപേക്ഷകന് മതിയായ കാരണമുണ്ടെന്ന് അപ്പലേറ്റ് അതോറിറ്റിക്ക് തൃപ്തികാര്യമായി ബോധ്യപ്പെടുന്നപക്ഷം 30 ദിവസത്തിൽ കൂടിയ ഒരു കാലയളവും അനുവദിച്ചേക്കാം.

അപ്പലേറ്റ് അതോറിറ്റി അപ്പീലിനെ എങ്ങനെ കൈകാര്യം ചെയ്യും?

അപ്പലേറ്റ് അതോറിറ്റിയ്ക്ക്:

എടിഎം / വൈറ്റ് ലേബൽ എടിഎം

(2019 ജനുവരി 03 വരെ പുതുക്കിയത്)

എന്താണ് ഒരു ഓട്ടോമേറ്റഡ് ടെല്ലർ മെഷീൻ (എടിഎം)?

ഒരു കമ്പ്യൂട്ടർവത്കൃത യന്ത്രമാണ് എടിഎം, അത് ബാങ്കുകളുടെ ബ്രാഞ്ച് സന്ദർശിക്കാതെ തന്നെ ഉപഭോക്താക്കൾക്ക് പണം വിതരണം ചെയ്യുന്നതിനും മറ്റ് സാമ്പത്തിക, സാമ്പത്തികേതര ഇടപാടുകൾ നടത്തുന്നതിനും സൗകര്യമൊരുക്കുന്നു.

വൈറ്റ് ലേബൽ എടിഎമ്മുകൾ (ഡബ്ല്യുഎൽഎ) എന്താണ്?

ബാങ്കുകളല്ലാത്ത സ്ഥാപനങ്ങളുടെ ഉടമസ്ഥതയില് സജ്ജീകരിച്ചതും അവരാല് പ്രവർത്തിപ്പിക്കപ്പെടുന്നതുമായ എടിഎമ്മുകളെ ഡബ്ല്യുഎൽഎ എന്ന് വിളിക്കുന്നു. റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ (ആർബിഐ) 2007 ലെ പേയ്മെന്റ് ആൻഡ് സെറ്റിൽമെന്റ് സിസ്റ്റംസ് ആക്ട് പ്രകാരം ബാങ്ക് ഇതര എടിഎം ഓപ്പറേറ്റർമാർക്ക് അംഗീകാരം നൽകിയിട്ടുണ്ട്. അംഗീകൃത ഡബ്ല്യുഎൽഎ ഓപ്പറേറ്റർമാരുടെ പട്ടിക ആർബിഐ വെബ്സൈറ്റിൽ https://www.rbi.org.in/Scripts/PublicationsView.aspx?id=12043 എന്ന ലിങ്കിൽ ലഭ്യമാണ്.

ഒരു ഉപഭോക്താവെന്ന നിലയിൽ, ഒരു ബാങ്ക് എടിഎമ്മിലും ഡബ്ല്യുഎൽഎയിലും ലഭ്യമായ സൗകര്യങ്ങളിൽ എന്തെങ്കിലും വ്യത്യാസമുണ്ടോ?

ഒരു ഉപഭോക്താവിനെ സംബന്ധിച്ചിടത്തോളം, ഡബ്ല്യുഎൽഎ ഉപയോഗിക്കുന്നത് മറ്റേതൊരു ബാങ്കിന്റെയും (കാർഡ് നൽകുന്ന ബാങ്ക് ഒഴികെയുള്ള ബാങ്ക്) എടിഎം ഉപയോഗിക്കുന്നതുപോലെയാണ്, ക്യാഷ് ഡെപ്പോസിറ്റും ചില മൂല്യവർദ്ധിത സേവനങ്ങളും ഡബ്ല്യുഎൽഎകളിൽ അനുവദനീയമല്ല.

ഡബ്ല്യുഎൽഎകൾ സ്ഥാപിക്കാൻ ബാങ്ക് ഇതര സ്ഥാപനങ്ങളെ അനുവദിക്കുന്നതിനുള്ള യുക്തി എന്താണ്?

വർദ്ധിച്ച / മെച്ചപ്പെട്ട ഉപഭോക്തൃ സേവനത്തിനായി എടിഎമ്മുകളുടെ ഭൂമിശാസ്ത്രപരമായ വ്യാപനം വർദ്ധിപ്പിക്കുക, പ്രത്യേകിച്ച് ഗ്രാമപ്രദേശങ്ങളിൽ, എന്നതാണ് വൈറ്റ് ലേബൽ എടിഎമ്മുകൾ സ്ഥാപിക്കാൻ ബാങ്ക് ഇതര സ്ഥാപനങ്ങളെ അനുവദിക്കുന്നതിന്റെ യുക്തി.

എടിഎമ്മുകളിലും, ഡബ്ല്യുഎൽഎകളിലും ലഭ്യമായ സേവനങ്ങളും, സൗകര്യങ്ങളും എന്തൊക്കെയാണ്?

പണം വിതരണം ചെയ്യുന്നതിന് പുറമേ, എടിഎമ്മുകൾ / ഡബ്ല്യുഎൽഎകൾ ഉപയോക്താക്കൾക്ക് മറ്റ് നിരവധി സേവനങ്ങളും സൗകര്യങ്ങളും വാഗ്ദാനം ചെയ്യുന്നു. ഈ സേവനങ്ങളിൽ താഴെപ്പറയുന്നവ ഉൾപ്പെടുന്നു :.

ഒരു എടിഎം / ഡബ്ല്യുഎൽഎയിൽ ഇടപാട് നടത്തുന്നതിനുള്ള മുൻ- മുൻവ്യവസ്ഥകൾ എന്തൊക്കെയാണ്?

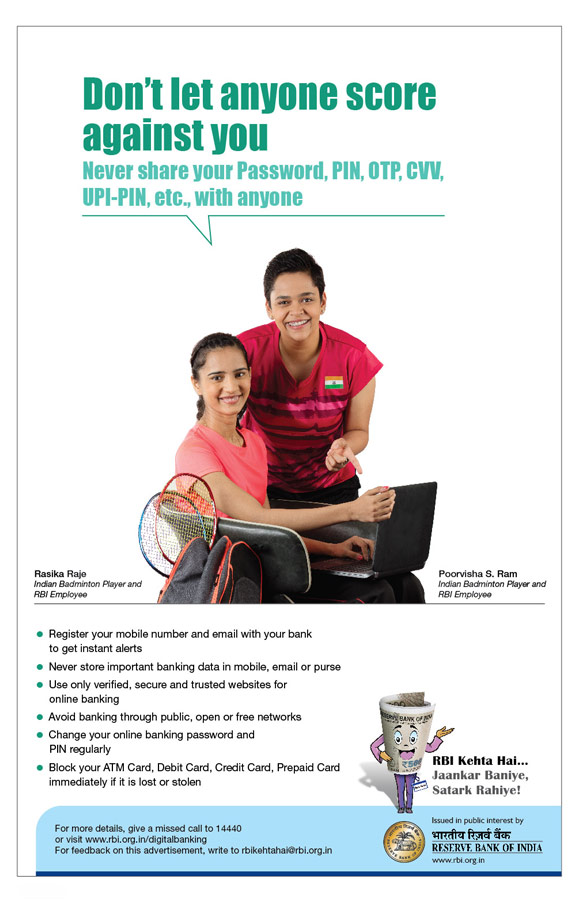

ഒരു എടിഎം / ഡബ്ല്യുഎൽഎയിൽ ഇടപാട് നടത്തുവാന് ഉപഭോക്താവിന് സാധുവായ കാർഡും വ്യക്തിഗത തിരിച്ചറിയൽ നമ്പറും (പിൻ) ഉണ്ടായിരിക്കണം.

എടിഎം / ഡബ്ല്യുഎൽഎയിൽ ഏത് തരം കാർഡുകൾ ഉപയോഗിയ്ക്കുവാന് കഴിയും?

എടിഎം / എടിഎം കം ഡെബിറ്റ് കാർഡുകൾ, ക്രെഡിറ്റ് കാർഡുകൾ, പ്രീപെയ്ഡ് കാർഡുകൾ, ഇഷ്യു ചെയ്യുന്ന സ്ഥാപനം അനുവദിക്കുന്നതുപോലെ, വിവിധ ഇടപാടുകൾക്കായി എടിഎമ്മുകൾ / ഡബ്ല്യുഎൽഎകളിൽ ഉപയോഗിക്കാം.

എന്താണ് വ്യക്തിഗത തിരിച്ചറിയൽ നമ്പർ (പിൻ)?

കാർഡ് നൽകുമ്പോൾ ബാങ്ക് ഉപഭോക്താവിന് മെയിൽ വഴി അയയ്ക്കുന്ന / നേരിട്ട് നൽകുന്ന ഒരു സംഖ്യാ പാസ്വേഡാണ് പിൻ. ആദ്യ ഉപയോഗത്തിൽ പിൻ മാറ്റണമെന്ന് മിക്ക ബാങ്കുകളും ഉപഭോക്താക്കളോട് ആവശ്യപ്പെടാറുണ്ട്. ബാങ്ക് ഉദ്യോഗസ്ഥർ ഉൾപ്പെടെ ആരോടും ഉപഭോക്താവ് പിൻ വെളിപ്പെടുത്തരുത്. ഉപഭോക്താക്കൾ കൃത്യമായ ഇടവേളകളിൽ പിൻ മാറ്റണം.

ഇന്ത്യയിലെ ഒരു ബാങ്ക് നൽകുന്ന കാർഡുകൾ രാജ്യത്തെ ഏത് എടിഎം / ഡബ്ല്യുഎൽഎയിയിലും ഉപയോഗിക്കാൻ കഴിയുമോ?

അതെ, ഇന്ത്യയിലെ ബാങ്കുകൾ നൽകുന്ന കാർഡുകൾ രാജ്യത്തെ ഏത് എടിഎം / ഡബ്ല്യുഎൽഎയിലും ഉപയോഗിക്കാം.

എന്താണ് ഓൺ-അസ്, ഓഫ്-അസ് ഇടപാട്?

കാർഡ് നൽകുന്ന ബാങ്കിന്റെ എടിഎമ്മിൽ നടത്തുന്ന ഒരു ഇടപാടിനെ ഓൺ-അസ് ഇടപാട് എന്ന് വിളിക്കുന്നു. കാർഡ് നൽകുന്ന ബാങ്കിൽ നിന്ന് വ്യത്യസ്തമായ ബാങ്കിന്റെ എടിഎമ്മിൽ നടത്തുന്ന ഒരു ഇടപാടിനെ അല്ലെങ്കിൽ ഡബ്ല്യുഎൽഎയിലെ ഒരു ഇടപാടിനെ ഓഫ്-അസ് ഇടപാട് എന്ന് വിളിക്കുന്നു. ഉദാഹരണത്തിന്, ബാങ്ക് എ നൽകിയ ഒരു കാർഡ് ബാങ്ക് എ യുടെ എടിഎമ്മിൽ ഉപയോഗിച്ചിട്ടുണ്ടെങ്കിൽ, അത് ഓൺ-അസ് ഇടപാടാണ്; ബാങ്ക് എ നൽകിയ കാർഡ് ഒരു ഡബ്ല്യുഎൽഎയിലോ ബാങ്ക് ബി യുടെ എടിഎമ്മിലോ ഉപയോഗിക്കുന്നുവെങ്കിൽ, അത് ഒരു ഓഫ്-അസ് ഇടപാടാണ്.

എടിഎമ്മുകളിൽ ഉപയോക്താക്കൾക്ക് എന്തെങ്കിലും സൗജന്യ ഇടപാടുകൾക്ക് അർഹതയുണ്ടോ?

അതെ, ഒരു ബാങ്ക് അതിന്റെ സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ട് ഉടമകൾക്ക് എടിഎമ്മുകളിൽ മിനിമം എണ്ണത്തിലുള്ള സൗജന്യ ഇടപാടുകൾ നൽകണം; ഇത് 2014 നവംബർ 01 മുതൽ പ്രാബല്യത്തിലാണ്:

എടിഎമ്മുകളിൽ കൂടുതൽ സൗജന്യ ഇടപാടുകൾ നൽകാൻ ഒരു ബാങ്കിന് കഴിയുമോ?

എടിഎമ്മുകളിൽ ഏറ്റവും കുറഞ്ഞ സൗജന്യ ഇടപാടുകൾ റിസർവ് ബാങ്ക് നിർബന്ധമാക്കിയിട്ടുണ്ട്. ബാങ്കുകൾ അവരുടെ ഉപഭോക്താക്കൾക്ക് സൗജന്യമായി കൂടുതൽ ഇടപാടുകൾ വാഗ്ദാനം ചെയ്യാം.

മേൽപ്പറഞ്ഞ സൗജന്യ ഇടപാടുകളുടെ നിർദ്ദേശങ്ങൾ ഒരു ബേസിക് സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് അക്കൗണ്ടിനും (ബിഎസ്ബിഡിഎ) ബാധകമാണോ?

മുകളിൽ പറഞ്ഞവ ബിഎസ്ബിഡിഎയ്ക്ക് ബാധകമല്ല, കാരണം ബിഎസ്ബിഡിഎയിൽ പണം പിൻവലിയ്ക്കലുകളുടെ എണ്ണം അത്തരം അക്കൗണ്ടുകളുമായി ബന്ധപ്പെട്ട വ്യവസ്ഥകൾക്ക് വിധേയമാണ്.

എന്റെ ബാങ്ക് എടിഎമ്മിലെ ബാലൻസ് അന്വേഷണം സൗജന്യ ഇടപാടുകളുടെ എണ്ണം കണക്കാക്കുന്നതിൽ ഉള്പ്പെടുത്തി. എന്തുകൊണ്ട്?

എടിഎമ്മുകളിലെ സൗജന്യ ഇടപാടുകളുടെ എണ്ണം സാമ്പത്തിക, സാമ്പത്തികേതര ഇടപാടുകൾ ഉൾപ്പെടുന്നതാണ്.

എടിഎമ്മിന്റെ സ്ഥാനം മെട്രോ അല്ലെങ്കിൽ നോൺ-മെട്രോ ആണെന്ന് ഒരാൾക്ക് എങ്ങനെ അറിയാൻ കഴിയും?

എടിഎം ഇൻസ്റ്റാൾ ചെയ്യുന്ന ബാങ്കുകൾ ഓരോ എടിഎം ലൊക്കേഷനിലും എടിഎം ഒരു 'മെട്രോ' അല്ലെങ്കിൽ 'നോൺ-മെട്രോ' ലൊക്കേഷനിലാണ് സ്ഥിതിചെയ്യുന്നതെന്ന് വ്യക്തമായി സൂചിപ്പിക്കാൻ നിർദ്ദേശിച്ചിട്ടുണ്ട (എടിഎമ്മിൽ സന്ദേശം / സ്റ്റിക്കർ / പോസ്റ്റർ മുതലായവ വഴി പ്രദർശിപ്പിക്കുക). സൗജന്യ ഇടപാടുകളുടെ ലഭ്യതയുമായി ബന്ധപ്പെട്ട് എടിഎമ്മിന്റെ നില തിരിച്ചറിയാൻ അത് ഉപഭോക്താവിനെ സഹായിക്കും.

എടിഎമ്മുകളിലെ ഇടപാടുകൾക്ക് ഉപഭോക്താക്കളിൽ നിന്ന് നിരക്ക് ഈടാക്കുന്നുണ്ടോ?

ഉണ്ട്. നിർബന്ധിത സൗജന്യ ഇടപാടുകളുടെ എണ്ണത്തിന് മുകളിലുള്ള എടിഎമ്മുകളിലെ ഇടപാടുകൾക്ക് ഉപഭോക്താക്കളിൽ നിന്ന് നിരക്ക് ഈടാക്കാം (മുകളിലുള്ള ചോദ്യം 11നുള്ള ഉത്തരം സൂചിപ്പിക്കുന്നത് പോലെ). എങ്കിലും, നിലവിൽ, ഈ നിരക്കുകൾ ഓരോ ഇടപാടിനും പരമാവധി ₹ 20/- (കൂടാതെ ബാധകമായ നികുതികളും) കവിയാൻ പാടില്ല.

എടിഎമ്മുകളിൽ ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കുന്നതിനും വിദേശത്തുള്ള എടിഎമ്മിൽ നിന്ന് പിൻവലിക്കുന്നതിനും റിസർവ് ബാങ്ക് നിർദ്ദേശിക്കുന്ന നിരക്കുകൾ എന്തൊക്കെയാണ്?

ഇനിപ്പറയുന്ന തരത്തിലുള്ള പണം പിൻവലിക്കൽ ഇടപാടുകൾക്കുള്ള സേവന നിരക്കുകൾ ബാങ്കുകൾക്കു തന്നെ നിർണ്ണയിക്കാം:

(എ) ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിച്ച് പണം പിൻവലിക്കൽ.

(ബി) വിദേശത്തുള്ള എടിഎമ്മിൽ പണം പിൻവലിക്കൽ.

മറ്റ് ബാങ്ക് എടിഎമ്മുകളിൽ / ഡബ്ല്യുഎൽഎകളിൽ എടിഎം ഇടപാട് പരാജയപ്പെടുകയും, അയാളുടെ / അവളുടെ അക്കൗണ്ട് ഡെബിറ്റ് ചെയ്യപ്പെടുകയും ഉണ്ടായാല് ഒരു ഉപഭോക്താവ് എന്ത് നടപടികളാണ് സ്വീകരിക്കേണ്ടത്?

സ്വന്തം ബാങ്ക് എടിഎം / മറ്റ് ബാങ്ക് എടിഎം / ഡബ്ല്യുഎൽഎ എന്നിവയിൽ കാർഡ് ഉപയോഗിക്കുന്നത് പരിഗണിക്കാതെ തന്നെ, കാർഡ് ഇഷ്യു ചെയ്ത ബാങ്കിൽ എത്രയും വേഗം ഉപഭോക്താവ് പരാതി നൽകണം.

പരാതി നൽകുന്നതിനായി ഉപഭോക്താവിന് കോൺടാക്റ്റ് നമ്പറുകൾ എവിടെ നിന്ന് ലഭിക്കും?

ബാങ്കുകൾ ബന്ധപ്പെട്ട ഉദ്യോഗസ്ഥരുടെ പേര്/കൾ, ടോൾ ഫ്രീ നമ്പറുകൾ / ഹെൽപ്പ് ഡെസ്ക് നമ്പറുകൾ എന്നിവ എടിഎം പരിസരത്ത് പ്രദർശിപ്പിക്കേണ്ടതുണ്ട്. അതുപോലെ, ഡബ്ല്യുഎൽഎകളിൽ, പരാജയപ്പെട്ട / തർക്കത്തിലുള്ള ഇടപാടുകൾ സംബന്ധിച്ച് എന്തെങ്കിലും പരാതി നൽകുന്നതിന് ഉദ്യോഗസ്ഥരുടെ കോൺടാക്റ്റ് നമ്പറുകൾ / ടോൾ ഫ്രീ നമ്പറുകൾ / ഹെൽപ്പ് ലൈൻ നമ്പറുകൾ എന്നിവ പ്രദർശിപ്പിയ്ക്കണം.

Is there any time limit for the card issuing bank to recredit the customer’s account for a failed ATM / WLA transaction indicated under Q. No. 18?

ആർബിഐ നിർദ്ദേശപ്രകാരം (2011 മെയ് 27 ലെ DPSS.PD.No.2632 / 02.10.002 / 2010-2011), എടിഎം ഇടപാട് പരാജയപ്പെട്ടാൽ, പരാതി നൽകിയ തീയതി മുതൽ 7 പ്രവൃത്തി ദിവസത്തിനുള്ളിൽ ഉപഭോക്താവിന്റെ അക്കൗണ്ട് തിരികെ ക്രെഡിറ്റ് ചെയ്യുന്നതിലൂടെ ഉപഭോക്തൃ പരാതി പരിഹരിക്കാൻ കാർഡ് ഇഷ്യു ചെയ്യുന്ന ബാങ്ക് നിർബന്ധിതമാണ്.

ഒരു പരാതി പരിഹരിക്കുന്നതിന് 7 പ്രവൃത്തി ദിവസങ്ങൾക്കപ്പുറമുള്ള കാലതാമസത്തിന് ഉപഭോക്താക്കൾക്ക് നഷ്ടപരിഹാരത്തിന് അർഹതയുണ്ടോ?

ഉണ്ട്. 2011 ജൂലൈ 1 മുതൽ പ്രാബല്യത്തിൽ, പരാജയപ്പെട്ട എടിഎം ഇടപാടുകളെക്കുറിച്ച് പരാതി സ്വീകരിച്ച തീയതി മുതൽ 7 പ്രവൃത്തി ദിവസങ്ങൾക്കപ്പുറം ഉപഭോക്താവിന്റെ തുക വീണ്ടും ക്രെഡിറ്റ് ചെയ്യുന്നതിലെ കാലതാമസത്തിന് ഓരോ ദിവസവും 100 – രൂപ നിരക്കില് ഉപഭോക്താവിന്റെ അവകാശവാദമൊന്നുമില്ലാതെ ഉപഭോക്താവിന്റെ അക്കൗണ്ടിലേക്ക് കാർഡ് നൽകുന്ന ബാങ്ക് ക്രെഡിറ്റ് ചെയ്യണം. എന്നിരുന്നാലും, നഷ്ടപരിഹാരത്തിന് യോഗ്യത നേടുന്നതിന്, ഇടപാട് തീയതി മുതൽ 30 ദിവസത്തിനുള്ളിൽ ഉപഭോക്താവ് പരാതി നൽകേണ്ടതുണ്ട്.

പരാതി നിശ്ചിത സമയത്തിനുള്ളിൽ അയാളുടെ / അവരുടെ ബാങ്ക് കൈകാര്യം ചെയ്യുന്നില്ലെങ്കിലോ അയാളുടെ / അവരുടെ സംതൃപ്തിക്കനുസരണമായി പരിഹരിക്കുന്നില്ലെങ്കിലോ ഉപഭോക്താവിനു സ്വീകരിക്കാവുന്ന നടപടികൾ എന്തൊക്കെയാണ്?

ബാങ്കിൽ നിന്ന് മറുപടി ലഭിച്ച് 30 ദിവസത്തിനുള്ളിൽ അല്ലെങ്കിൽ പരാതി നൽകി 30 ദിവസത്തിനുള്ളിൽ ബാങ്കിൽ നിന്ന് മറുപടി ലഭിക്കാത്ത സാഹചര്യത്തിൽ, ഉപഭോക്താവിന് ബാങ്കിംഗ് ഓംബുഡ്സ്മാന്റെ സഹായം തേടാം. ബാങ്കിംഗ് ഓംബുഡ്സ്മാന്റെ ഓഫീസിന്റെ വിശദാംശങ്ങൾ ഈ ലിങ്കിൽ ലഭ്യമാണ്: https://rbi.org.in/Scripts/AboutUsDisplay.aspx?pg=BankingOmbudsmen.htm

എടിഎം കാർഡിന്റെ സാധുത കാലഹരണപ്പെടുമ്പോൾ അല്ലെങ്കിൽ അന്തർലീനമായ അക്കൗണ്ട് ക്ലോസ് ചെയ്യുമ്പോൾ എന്തുചെയ്യണം?

ഒരു കാർഡിന്റെ സാധുത കാലഹരണപ്പെടുകയോ അന്തർലീനമായ അക്കൗണ്ട് ക്ലോസ് ചെയ്യുകയോ ചെയ്താൽ, അത് കളയുന്നതിന് മുമ്പ് മാഗ്നറ്റിക് സ്ട്രിപ്പിലൂടെ / ചിപ്പിലൂടെ നാല് കഷണങ്ങളായി മുറിക്കണം.

ഉപഭോക്താവ് അയാളുടെ / അവരുടെ എടിഎം / ഡബ്ല്യുഎൽഎ ഇടപാട് എങ്ങനെ സുരക്ഷിതമായി സൂക്ഷിയ്ക്കും?

എടിഎമ്മുകളിൽ / ഡബ്ല്യുഎൽഎകളിൽ അവരുടെ ഇടപാടുകൾ ഭദ്രമായും, സുരക്ഷിതമായും സൂക്ഷിക്കുന്നതിന് ഇനിപ്പറയുന്ന ചെയ്യേണ്ടതും ചെയ്യരുതാത്തതും ആയ കാര്യങ്ങള് ഉപയോക്താക്കൾ പാലിക്കണം:

കാർഡ് നഷ്ടപ്പെടുകയോ മോഷ്ടിക്കപ്പെടുകയോ ചെയ്താൽ എന്തുചെയ്യണം?

കാർഡ് നഷ്ടപ്പെട്ടാല് / മോഷണം ശ്രദ്ധയിൽപ്പെട്ടാൽ ഉപഭോക്താവ് ഉടൻ തന്നെ കാർഡ് നൽകിയ ബാങ്കുമായി ബന്ധപ്പെടുകയും ബാങ്കിനോട് കാർഡ് ബ്ലോക്ക് ചെയ്യാൻ അഭ്യർത്ഥിക്കുകയും വേണം.

മാഗ്നെറ്റിക് സ്ട്രൈപ്പ് കാർഡുകളും ഇഎംവി ചിപ്പ്&പിൻ കാർഡുകളും എന്താണ്?

മാഗ്നറ്റിക് സ്ട്രൈപ്പ് കാർഡ് കാർഡിലുള്ള മാഗ്നറ്റിക് സ്ട്രൈപ്പിൽ കാർഡ് ഡാറ്റ സംഭരിക്കുമ്പോൾ ഇഎംവി ചിപ്പ്, പിൻ കാർഡുകള് ഡാറ്റ ഒരു ചിപ്പിൽ സൂക്ഷിക്കുന്നു. മാഗ്നെറ്റിക് സ്ട്രൈപ്പ് കാർഡുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ഇഎംവി ചിപ്പ്, പിൻ കാർഡുകൾ സുരക്ഷിതമാണെന്ന് കണക്കാക്കപ്പെടുന്നു.

മാഗ്നെറ്റിക് സ്ട്രൈപ്പ് കാർഡുകൾ അല്ലെങ്കിൽ ഇഎംവി ചിപ്പ്, പിൻ കാർഡുകൾ നൽകുന്നതിന് ബാങ്കുകൾക്കുള്ള നിർദ്ദേശം എന്താണ് ?

നിലവിലുള്ള എല്ലാ മാഗ്നെറ്റിക് സ്ട്രൈപ്പ് കാർഡുകളും 2018 ഡിസംബർ 31 ന് മുമ്പായി ഇഎംവി ചിപ്പ്, പിൻ കാർഡുകളിലേക്ക് പരിവർത്തനം ചെയ്യാൻ ബാങ്കുകൾക്ക് നിർദ്ദേശം നൽകിയിട്ടുണ്ട്. കാർഡ് ഉടമയ്ക്ക് അയാളുടെ / അവരുടെ മാഗ്നറ്റിക് സ്ട്രൈപ്പ് കാർഡിന് പകരം ഒരു ഇഎംവി ചിപ്പ്, പിൻ കാർഡ് ലഭിച്ചിട്ടില്ലെങ്കിൽ, അയാൾ / അവർ ഉടനെ തന്നെ അയാളുടെ / അവരുടെ ബാങ്ക് ബ്രാഞ്ചിനെ സമീപിക്കുക.

പ്രീപെയ്ഡ് പേയ്മെന്റ് ഉപകരണങ്ങൾ (പിപിഐ)

(2018 ഡിസംബർ 12 ൽ പുതുക്കിയത്)

പ്രീപെയ്ഡ് പേയ്മെന്റ് ഉപകരണങ്ങളുടെ (പിപിഐ) ഇഷ്യു, പ്രവർത്തനം എന്നിവയെക്കുറിച്ച് റിസർവ് ബാങ്ക് (ആർബിഐ) മാസ്റ്റർ ഡയറക്ഷൻ (എംഡി) എന്ത് അധികാരങ്ങൾക്ക് കീഴിലാണ് നൽകിയിരിക്കുന്നത്?

പിഎസ്എസ് ആക്റ്റ്, 2007 ലെ സെക്ഷൻ 10 (2) ഒപ്പം സെക്ഷൻ 18 പ്രകാരം നൽകിയിട്ടുള്ള അധികാരങ്ങൾ വിനിയോഗിച്ചു കൊണ്ട് ആർബിഐ ഈ നിർദ്ദേശങ്ങൾ പുറപ്പെടുവിച്ചിരിക്കുന്നു.

ഇന്ത്യയിൽ ആർക്കൊക്കെ പിപിഐ നൽകാനും പ്രവർത്തിപ്പിക്കാനും കഴിയും?

ഇന്ത്യയിൽ കമ്പനി ആക്റ്റ്, 1956 / കമ്പനി ആക്ട്, 2013 പ്രകാരം രജിസ്റ്റർ ചെയ്തിട്ടുള്ള ഒരു കമ്പനിക്ക് ആർബിഐയിൽ നിന്ന് അംഗീകാരം ലഭിച്ച ശേഷം പിപിഐ നൽകാനും പ്രവർത്തിപ്പിക്കാനും കഴിയും.

ആർബിഐ എത്ര പിപിഐ ഇഷ്യു ചെയ്യുന്നവരെ അംഗീകരിച്ചിട്ടുണ്ട്? അംഗീകൃത ബാങ്ക്, ബാങ്ക്-ഇതര പിപിഐ ഇഷ്യു ചെയ്യുന്നവരുടെ പട്ടിക എനിക്ക് എവിടെ നിന്ന് ലഭിക്കും?

ആർബിഐ വെബ്സൈറ്റിൽ https://www.rbi.org.in/Scripts/PublicationsView.aspx?id=12043 കൂടാതെ https://www.rbi.org.in/Scripts/bs_viewcontent.aspx?Id=2491 ലിങ്കുകളിൽ പട്ടിക ലഭ്യമാണ്.

എന്താണ് പിപിഐകൾ?

അത്തരം ഉപകരണങ്ങളിൽ സംഭരിച്ചിരിക്കുന്ന മൂല്യത്തിനെതിരെ സാമ്പത്തിക സേവനങ്ങൾ, പണമടയ്ക്കൽ സൗകര്യങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള ചരക്കുകളും സേവനങ്ങളും വാങ്ങാൻ സഹായിക്കുന്ന ഉപകരണങ്ങളാണ് പിപിഐകൾ. രാജ്യത്ത് നൽകാവുന്ന പിപിഐകളെ മൂന്ന് തരങ്ങളായി തരം തിരിച്ചിരിക്കുന്നു. അതായത് (i) ക്ലോസ്ഡ് സിസ്റ്റം പിപിഐകൾ, (ii) സെമി-ക്ലോസ്ഡ് സിസ്റ്റം പിപിഐകൾ, (iii) ഓപ്പൺ സിസ്റ്റം പിപിഐകൾ.

പിപിഐ നൽകുന്നവർ ആരാണ്?

ഉത്തരം. വ്യക്തികൾക്കും ഓർഗനൈസേഷനുകൾക്കും പിപിഐകൾ നൽകുന്നതിനുള്ള ഒരു പേയ്മെന്റ് സിസ്റ്റത്തിൽ പ്രവർത്തിക്കുന്ന / പങ്കെടുക്കുന്ന ഒരു സ്ഥാപനമാണ് പിപിഐ ഇഷ്യുവർ. സ്വീകാര്യമായ സംവിധാനത്തിന്റെ ഭാഗമായ വ്യാപാരികൾക്ക് പണമടയ്ക്കുന്നതിനും ഫണ്ട് കൈമാറ്റം / പണമടയ്ക്കൽ സേവനങ്ങൾ സുഗമമാക്കുന്നതിനും സ്ഥാപനം അങ്ങനെ ശേഖരിക്കുന്ന പണം ഉപയോഗിക്കുന്നു.

പിപിഐ കൈവശമുള്ളവർ ആരാണ് ?

പിപിഐ നൽകുന്നയാളിൽ നിന്നും പിപിഐ നേടുകയും വാങ്ങുകയും ചെയ്യുന്ന ഒരു വ്യക്തി / സ്ഥാപനമാണ് പിപിഐ ഹോൾഡർ. ധനകാര്യ സേവനങ്ങൾ, പണമയയ്ക്കൽ സൗകര്യങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള ചരക്കുകളും സേവനങ്ങളും വാങ്ങുന്നതിന് അവർ ഇത് ഉപയോഗിക്കുന്നു. എങ്കിലും, ഒരു ഗിഫ്റ്റ് പിപിഐയുടെ കാര്യത്തിൽ, ടാർഗെറ്റു ചെയ്ത ഗുണഭോക്താവും (വാങ്ങുന്നയാൾ അല്ലെങ്കിലും) ഒരു ഉടമയാകാം.

വിവിധ തരം പിപിഐകൾ എന്തൊക്കെയാണ്?

ക്ലോസ്ഡ് സിസ്റ്റം പിപിഐകൾ: ഈ പിപിഐകൾ ആ സ്ഥാപനത്തിൽ നിന്നും ചരക്കുകളും സേവനങ്ങളും വാങ്ങുന്നതിന് സൗകര്യമൊരുക്കുന്നതിനായി ഒരു സ്ഥാപനം നൽകുന്നു, മാത്രമല്ല പണം പിൻവലിക്കാൻ അനുവദിക്കുന്നുമില്ല. മൂന്നാം കക്ഷി സേവനങ്ങൾക്കുള്ള പേയ്മെന്റുകള്ക്കോ സെറ്റിൽമെന്റിനോ ഈ ഉപകരണങ്ങൾ ഉപയോഗിക്കാൻ കഴിയാത്തതിനാൽ, അത്തരം ഉപകരണങ്ങളുടെ ഇഷ്യുവും പ്രവർത്തനവും റിസർവ് ബാങ്ക് അംഗീകാരമോ അധികാരപ്പെടുത്തലോ ആവശ്യമുള്ള പേയ്മെന്റ് സംവിധാനമായി തരംതിരിച്ചിട്ടില്ല.

സെമി-ക്ലോസ്ഡ് സിസ്റ്റം പിപിഐകൾ: വ്യക്തമായി തിരിച്ചറിയാന് കഴിയുന്ന ഒരു കൂട്ടം വ്യാപാരികളിൽ ധനകാര്യ സേവനങ്ങൾ, പണമയയ്ക്കൽ സൗകര്യങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള ചരക്കുകളും സേവനങ്ങളും വാങ്ങുന്നതിന് ബാങ്കുകളും (ആർബിഐ അംഗീകരിച്ച) ബാങ്കുകളും ഇതര ബാങ്കുകളും (ആർബിഐ അധികാരപ്പെടുത്തിയ) ഈ പിപിഐകൾ നൽകുന്നു. പിപിഐകളെ പേയ്മെന്റ് ഉപകരണങ്ങളായി അംഗീകരിക്കുന്നതിന് ഇഷ്യു ചെയ്യുന്നയാളുമായി ഒരു നിർദ്ദിഷ്ട കരാർ ഉള്ള സ്ഥലങ്ങൾ / സ്ഥാപനങ്ങൾ (അല്ലെങ്കിൽ പേയ്മെന്റ് അഗ്രഗേറ്റർ / പേയ്മെന്റ് ഗേറ്റ്വേ വഴിയുള്ള കരാർ). ഈ ഉപകരണങ്ങൾ ബാങ്കുകളോ, ബാങ്കുകളല്ലാത്തവയോ പണം പിൻവലിക്കാൻ അനുവദിക്കുന്നില്ല.

ഓപ്പൺ സിസ്റ്റം പിപിഐകൾ: ഈ പിപിഐകൾ ബാങ്കുകൾ (ആർബിഐ അംഗീകരിച്ചത്) മാത്രമാണ് നൽകുന്നത്. കൂടാതെ സാമ്പത്തിക സേവനങ്ങൾ, പണമയയ്ക്കൽ സൗ കര്യങ്ങൾ എന്നിവയുൾപ്പെടെ ചരക്കുകളും സേവനങ്ങളും വാങ്ങുന്നതിന് ഏതൊരു വ്യാപാരിക്കും ഉപയോഗിക്കാം / ബിസിനസ് കറസ്പോണ്ടന്റുമാരെയും (ബിസി) അത്തരം പിപിഐകളിലൂടെ അനുവദിക്കും.

ഒരു ഉടമ പിപിഐ ബാലൻസിൽ എന്തെങ്കിലും പലിശ നേടുന്നുണ്ടോ?

പിപിഐ ബാലൻസുകളിൽ പലിശ നൽകപ്പെടുന്നില്ല.

ഒരു പിപിഐ എങ്ങനെ ലോഡ് ചെയ്യാനാകും?

പിപിഐകൾ പണത്തിലൂടെയോ ബാങ്ക് അക്കൗണ്ടിലെ ഡെബിറ്റ് വഴിയോ ക്രെഡിറ്റ് / ഡെബിറ്റ് കാർഡ് വഴിയോ മറ്റ് പിപിഐകളിൽ നിന്നോ ലോഡ് ചെയ്യാനോ വീണ്ടും ലോഡ് ചെയ്യാനോ കഴിയും. പിപിഐകളുടെ ലോഡിംഗ് / റീലോഡിംഗ് ഇന്ത്യയിൽ നിയന്ത്രിത എന്റിറ്റികൾ നൽകുന്ന പേയ്മെന്റ് ഉപകരണങ്ങൾ വഴിയായിരിക്കും, അത് ഇന്ത്യൻ രൂപയിൽ (ഐഎൻആർ) മാത്രമായിരിക്കും. അത്തരം പേയ്മെന്റ് ഉപകരണങ്ങൾ അവരുടെ അംഗീകൃത ഔട്ട്ലെറ്റുകൾ / ബ്രാഞ്ചുകൾ / എടിഎമ്മുകൾ വഴിയോ അല്ലെങ്കിൽ അവരുടെ അംഗീകൃത / നിയുക്ത ഏജന്റുമാർ വഴിയോ വിതരണം ചെയ്യുന്നതിനും വീണ്ടും ലോഡ് ചെയ്യുന്നതിനും ബാങ്കുകൾക്കും നോൺ ബാങ്കുകൾക്കും അനുമതിയുണ്ട്.

പണമോ ഇലക്ട്രോണിക് മാർഗമോ വഴി പിപിഐ ലോഡ് ചെയ്യുന്നതിന് എന്തെങ്കിലും പരിധിയുണ്ടോ?

ഉണ്ട്. പിപിഐകളുടെ ക്യാഷ് ലോഡിംഗ് പ്രതിമാസം `50,000/- ആയി പരിമിതപ്പെടുത്തിയിരിക്കുന്നു. ഇലക്ട്രോണിക് / ഓൺലൈൻ മാർഗങ്ങളിലൂടെ പിപിഐ ലോഡ് ചെയ്യുന്നതിനുള്ള പരിധി പിപിഐയുടെ മൊത്തത്തിലുള്ള പരിധിക്ക് വിധേയമാണ്.

ഏത് രൂപത്തിലാണ് പിപിഐ നൽകാൻ കഴിയുക?

പിപിഐകൾ കാർഡുകൾ, വാലറ്റുകൾ, പിപിഐ ആക്സസ് ചെയ്യുന്നതിനും അതിൽ തുക ഉപയോഗിക്കുന്നതിനും ഉപയോഗിക്കുന്ന ഏതെങ്കിലും രൂപത്തിൽ / ഉപകരണം ആയി നൽകാം. പേപ്പർ വൗച്ചറുകളുടെ രൂപത്തിലുള്ള പിപിഐകൾ മേലിൽ നൽകുന്നതല്ല.

ഏത് രൂപത്തിലാണ് പ്രീപെയ്ഡ് മീൽ ഇൻസ്ട്രുമെന്റുകൾ നൽകുന്നത്? അവ വീണ്ടും ലോഡ് ചെയ്യാൻ അനുവദിച്ചിട്ടുണ്ടോ?

ഏതൊരു പിപിഐയെയും പോലെ, പ്രീപെയ്ഡ്മീൽ ഇൻസ്ട്രുമെന്റുകൾ കാർഡുകൾ, വാലറ്റുകൾ, പിപിഐയിലേക്ക് പ്രവേശിക്കുന്നതിനും അതിലെ തുക ഉപയോഗിക്കുന്നതിനും സാദ്ധ്യമാവുന്ന ഏതെങ്കിലും രൂപത്തിലോ ഉപകരണത്തിലോ (പേപ്പർ വൗച്ചറുകളൊഴികെ) നൽകാം. പണം പിൻവലിക്കലും ഫണ്ട് കൈമാറ്റവും ഇല്ലാതെ സെമി-ക്ലോസ്ഡ് പിപിഐകളായി മാത്രമേ പ്രീപെയ്ഡ് മീൽ ഇൻസ്ട്രുമെന്റുകൾ നൽകാനാവൂ.

പണം അയയ്ക്കുന്നയാൾക്ക് ഓരോ പണമയയ്ക്കലിനും ഒരു പുതിയ പിപിഐ സൃഷ്ടിക്കാൻ കഴിയുമോ?

മറ്റ് പിപിഐ / ബാങ്ക് അക്കൗണ്ടുകളിലേക്ക് പണം അടിസ്ഥാനമാക്കിയുള്ള പണമയയ്ക്കൽ സുഗമമാക്കുന്നതിന് പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ, അവരുടെ ഏജന്റുമാർ ഉൾപ്പെടെ, ഓരോ തവണയും പുതിയ പിപിഐകൾ സൃഷ്ടിക്കില്ല. ഒരേ വ്യക്തി മുമ്പത്തെ പണമയയ്ക്കലിനായി സൃഷ്ടിച്ച പിപിഐകൾ ഉപയോഗിക്കണം.

കോ-ബ്രാൻഡഡ് പിപിഐകൾ നൽകാനാകുമോ?

ഉവ്വ്..പിപിഐ ഇഷ്യു ചെയ്യുന്നവർക്ക് പിപിഐകൾ സോളോ അടിസ്ഥാനത്തിലോ മറ്റൊരു എന്റിറ്റിയുമായി കോ-ബ്രാൻഡഡ് അടിസ്ഥാനത്തിലോ നൽകാം.

പിപിഐ ഇഷ്യുവിന്റെ കോ-ബ്രാൻഡിംഗ് പങ്കാളിയാകാൻ ആർക്കാണ് കഴിയുക?

കമ്പനി ആക്റ്റ്, 1956 / കമ്പനി ആക്റ്റ്, 2013 പ്രകാരം രജിസ്റ്റർ ചെയ്തിട്ടുള്ള, ഇന്ത്യയിൽ സ്ഥാപിച്ച ഒരു കമ്പനിയായിരിക്കണം. കോ-ബ്രാൻഡിംഗ് പങ്കാളി. ഒരു ബാങ്കാണെങ്കിൽ, അത് റിസർവ് ബാങ്ക് ലൈസൻസുള്ള ബാങ്കായിരിക്കണം. ഒരു ബാങ്കും ബാങ്ക്-ഇതര സ്ഥാപനവും തമ്മിലുള്ള കോ-ബ്രാൻഡിംഗ് ക്രമീകരണത്തിന്റെ കാര്യത്തിൽ, ബാങ്ക് പിപിഐ ഇഷ്യൂവർ ആയിരിക്കും. രണ്ട് സ്ഥാപനങ്ങളും ബാങ്കുകളല്ലാത്തവരാണെങ്കിൽ, അവയിലൊന്ന്, അവർക്കിടയിൽ ഇഷ്യു ചെയ്യുന്നയാളുടെ പങ്ക് മുൻകൂട്ടി നിശ്ചയിക്കും,

ഒരു കോ-ബ്രാൻഡഡ് കാർഡിന്റ് കാര്യത്തിൽ, എല്ലാ ഉപഭോക്തൃ സേവന വശങ്ങളും അഭിസംബോധന ചെയ്യാൻ ആർക്കാണ് ഉത്തരവാദിത്തം?

രണ്ട് പങ്കാളികൾക്കിടയിൽ, ഒരാളെ പിപിഐ ഇഷ്യു ചെയ്യുന്നയാളായി നിയമിക്കും, അവർ കോ-ബ്രാൻഡഡ് പിപിഐയുമായി ബന്ധപ്പെട്ട എല്ലാ ഉപഭോക്തൃ സേവന വശങ്ങളും അഭിസംബോധന ചെയ്യുന്നതിന് ഉത്തരവാദിയായിരിക്കും.

അതിർത്തി കടന്നുള്ള ബാഹ്യ ഇടപാടുകൾക്ക് പിപിഐകൾ ഉപയോഗിക്കാനാകുമോ? ഇടപാട് പരിധികളും അതിന് കീഴിൽ അനുവദിച്ചിരിക്കുന്ന ഇടപാടുകളും എന്താണ്?

അംഗീകൃത ഡീലർ കാറ്റഗറി -1 ബാങ്കുകൾ നൽകുന്ന കെവൈസി കംപ്ലയന്റ് റീലോഡബിൾ സെമി-ക്ലോസ്ഡ്, ഓപ്പൺ സിസ്റ്റം പിപിഐകൾ, ഫെമയ്ക്ക് കീഴിൽ അനുവദനീയമായ കറന്റ് അക്കൗണ്ട് ഇടപാടുകൾക്കായി, ഉദാ. ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വാങ്ങൽ പോലുള്ള ക്രോസ്-ബോർഡർ ഇടപാടുകളിൽ ഉപയോഗിക്കാൻ അനുവദിക്കും. ഒരു പിപിഐ ഉടമയുടെ വ്യക്തമായ അഭ്യർത്ഥന പ്രകാരം മാത്രമേ ഈ സൗകര്യം പ്രവർത്തനക്ഷമമാക്കുകയുള്ളു.

ഇടപാട് പരിധികൾ:

ഓരോ ഇടപാട് പരിധിയും ₹ 10,000/- കവിയരുത്.

പ്രതിമാസ പരിധി ₹ 50,000/- കവിയാൻ പാടില്ല.

അനുവദനീയമായ ഇടപാടുകൾ:

ഫോറിൻ എക്സ്ചേഞ്ച് മാനേജ്മെന്റ് ആക്ട് (ഫെമ) പ്രകാരം അനുവദനീയമായ കറന്റ് അക്കൗണ്ട് ഇടപാടുകൾ. ഉദാ.ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വാങ്ങൽ. അത്തരം ഇടപാടുകളെ നിയന്ത്രിക്കുന്ന നിലവിലുള്ള മാനദണ്ഡങ്ങൾ പാലിക്കുന്നതിന് വിധേയമായി.

അനുവദനീയമല്ലാത്ത ഇടപാടുകൾ:

ക്രോസ്-ബോർഡർ ആഭ്യന്തര ഇടപാടുകൾക്ക് പിപിഐകൾ ഉപയോഗിക്കാൻ കഴിയുമോ? ഇടപാട് പരിധികൾ എന്തൊക്കെയാണ്?

അംഗീകൃത ഓവർസീസ് പ്രിൻസിപ്പലിന്റെ (ഒപി) ഇന്ത്യൻ ഏജന്റുമാരായ ബാങ്കുകൾക്കും ബാങ്ക്-ഇതര പിപിഐ ഇഷ്യു ചെയ്യുന്നവർക്കും റിസർവ് ബാങ്കിന്റെ മണി ട്രാൻസ്ഫർ സർവീസ് സ്കീം (എംടിഎസ്എസ്) പ്രകാരം ആഭ്യന്തര പണമടയ്ക്കൽ ഗുണഭോക്താക്കൾക്ക് കെവൈസി കംപ്ലയന്റ് പിപിഐ നൽകാൻ അനുവാദമുണ്ട്. ഈ പ്രവർത്തനം ഏറ്റെടുക്കുന്ന സ്ഥാപനത്തിന് അംഗീകൃത പിപിഐ ഇഷ്യുവും എംടിഎസ്എസിന് കീഴിലുള്ള ഒരു ഇന്ത്യൻ ഏജന്റും (ഫോറിൻ എക്സ്ചേഞ്ച് ഡിപ്പാർട്ട്മെന്റ്, ആർബിഐ അംഗീകാരമുള്ളത്) ആവശ്യമാണ്.

വ്യക്തിഗത ആഭ്യന്തര എംടിഎസ്എസ് പണമടയ്ക്കൽ ₹ 50,000 - വരെയുള്ള തുക ഗുണഭോക്താക്കൾക്ക് നൽകുന്ന പിപിഐകളിൽ ലോഡ് ചെയ്യാനോ വീണ്ടും ലോഡ് ചെയ്യാനോ അനുമതിയുണ്ട്. ₹ 50,000/- ൽ കൂടുതലുള്ള ഏതെങ്കിലും ഇടപാട് തുക ഒരു ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് വഴി അടയ്ക്കും.

എനിക്ക് അതിർത്തി കടന്നുള്ള ആഭ്യന്തര പണമടയ്ക്കലായി ₹ 75,000/- ലഭിക്കുന്നു. ₹ 50,000/- പിപിഐയിലും ബാക്കി ബാങ്ക് അക്കൗണ്ടിലും ക്രെഡിറ്റ് ചെയ്യാമോ?

ഇല്ല, പിപിഐകളിൽ ഫണ്ടുകൾ ലോഡ് ചെയ്യുമ്പോൾ ക്രെഡിറ്റ് വിഭജനം അനുവദിക്കില്ല. ഇടപാടിന്റെ തുക ₹50,000/- ൽ കൂടുതലായതിനാൽ, മുഴുവൻ തുകയും ബാങ്ക് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്യണം.

സെമി-ക്ലോസ്ഡ് പിപിഐകള് എന്തൊക്കെ തരങ്ങളാണ്?

സെമി-ക്ലോസ്ഡ് പിപിഐകൾ രണ്ട് തരത്തിലാകാം:

ഒക്ടോബർ 17, 2017 തീയതിയിലെ പിപിഐ-മാസ്റ്റർ ഡയറക്ഷനിലെ (പിപിഐ-എംഡി) ഖണ്ഡിക നമ്പറുകൾ 7.14, 8.1 (എ), 8.2 (സി), 9.1 (കെ), 10.1 (ഡി) , തുടങ്ങിയ വിവിധ ഇടങ്ങളിൽ പരാമർശിച്ചിരിക്കുന്ന കെവൈസി എന്ന വാക്കിന്റെ അർത്ഥമെന്താണ്?

കെവൈസിയുടെ അർത്ഥം പിപിഐ-എംഡിയുടെ ആറാം ഖണ്ഡികയിൽ നിർവചിച്ചിരിക്കുന്നത് പോലെ.

‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ യിൽ ലഭ്യമാക്കേണ്ട ഏറ്റവും കുറഞ്ഞ വിശദാംശങ്ങളിൽ എന്താണ് ഉൾപ്പെടുത്തിയിരിക്കുന്നത്?

വൺ ടൈം പിൻ (ഒടിപി) ഉപയോഗിച്ച് പരിശോധിച്ച മൊബൈൽ നമ്പറും, സ്വയം പ്രഖ്യാപനവും യൂണിക് ഐഡന്റിഫിക്കേഷൻ നമ്പറും പിഎംഎൽ നിയമങ്ങളുടെ റൂൾ 2 (ഡി) പ്രകാരം നിർവചിച്ചിരിക്കുന്ന ഔദ്യോഗികമായി സാധുവായ ഏതെങ്കിലും പ്രമാണം. (ഒവിഡി)' അല്ലെങ്കിൽ പിഎംഎൽ ചട്ടങ്ങൾ, 2005 പ്രകാരം ബാധകമായ ഏതെങ്കിലും നിർബന്ധിത രേഖകളും മിനിമം വിശദാംശങ്ങളിൽ ഉൾപ്പെടും.

‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’യുടെ പ്രധാന സവിശേഷതകൾ എന്തൊക്കെയാണ്?

‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ യുടെ പ്രധാന സവിശേഷതകൾ ഇനിപ്പറയുന്നവയാണ്:

ഒരു ‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’യിൽ നിന്ന് ആർക്കെങ്കിലും ഫണ്ട് കൈമാറ്റം ചെയ്യാൻ കഴിയുമോ?

ഒരു ‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ യിൽ നിന്ന് ബാങ്ക് അക്കൗണ്ടുകളിലേക്കോ അതേ / മറ്റ് ഇഷ്യുവർമാരുടെ പിപിഐകളിലേക്കോ ഫണ്ട് കൈമാറ്റം അനുവദിക്കില്ല.

ഒരു ഉപഭോക്താവിന് എത്രത്തോളം ‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ കൈവശം വയ്ക്കാനാകും? നിശ്ചിത സമയം അവസാനിച്ചുകഴിഞ്ഞാൽ ബാലൻസിന് എന്ത് സംഭവിക്കും?

ഒരു ‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ പരമാവധി 12 മാസത്തേക്ക് മാത്രമേ കൈവശം വയ്ക്കുവാന് കഴിയുകയുള്ളൂ. അത്തരമൊരു പിപിഐ തുറന്ന ദിവസം മുതൽ ഈ 12 മാസങ്ങൾ കണക്കാക്കപ്പെടും. ഈ 12 മാസ കാലയളവിനുള്ളിൽ, ഇത് കെവൈസി കംപ്ലയന്റ് പിപിഐകളായി പരിവർത്തനം ചെയ്യണം, അതിൽ പരാജയപ്പെടുന്നു എങ്കിൽ അത്തരം പിപിഐയിൽ കൂടുതൽ ക്രെഡിറ്റ് അനുവദിക്കില്ല. എങ്കിലും, ലഭ്യമായ ബാലൻസ് ഉപയോഗിക്കാൻ പിപിഐ ഉടമയെ അനുവദിക്കും. 2018 ഫെബ്രുവരി 28 വരെ നിലവിലുള്ള അത്തരം പിപിഐകളെ 2019 ഫെബ്രുവരി 28 നകം കെവൈസി കംപ്ലയന്റ് പിപിഐകളാക്കി മാറ്റും.

12 മാസത്തെ പരമാവധി സമയപരിധി തീർന്നതിന് ശേഷം ക്ലോസ് ചെയ്ത ‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ വീണ്ടും തുറക്കാൻ കഴിയുമോ?

അതേ മൊബൈൽ നമ്പറും അതേ മിനിമം വിശദാംശങ്ങളും ഉപയോഗിച്ച് അത്തരം പിപിഐകൾ വീണ്ടും വിതരണം ചെയ്യുന്നത് അനുവദനീയമല്ല.

‘മിനിമം ഡീറ്റെയിൽ പിപിഐ’ ഇനി ആവശ്യമില്ലെങ്കിൽ/ ക്ലോസ് ചെയ്യേണ്ടി വന്നാൽ നീക്കിയിരുപ്പുള്ള ബാലൻസിന് എന്ത് സംഭവിക്കും?

കെവൈസി നിബന്ധനകൾ പാലിച്ചതിന് ശേഷം എപ്പോൾ വേണമെങ്കിലും പിപിഐ ക്ലോസ് ചെയ്യാനും കുടിശ്ശിക ബാലൻസ് അയാളുടെ / അവരുടെ ‘സ്വന്തം ബാങ്ക് അക്കൗണ്ടിലേക്ക്’ കൈമാറാനും പിപിഐ ഉടമയ്ക്ക് അവസരമുണ്ട്. ക്ലോസ് ചെയ്യുമ്പോൾ തുക കൈമാറേണ്ട അക്കൗണ്ട്, അത്തരം കൈമാറ്റം അനുവദിക്കുന്നതിന് മുമ്പ്, ‘പിപിഐ ഇഷ്യൂവർ കൃത്യമായി പരിശോധിക്കേണ്ടതുണ്ട്’. ക്ലോസ് ചെയ്യുന്ന സമയത്ത് പിപിഐ ഉടമയ്ക്ക് ഫണ്ടുകൾ ‘തിരികെ ഉറവിടത്തിലേക്ക്’ (പിപിഐ ലോഡ് ചെയ്ത പണമടയ്ക്കൽ ഉറവിടം) കൈമാറാനും കഴിയും.

‘ഇഷ്യു ചെയ്യുന്നയാൾ കൃത്യമായി പരിശോധിച്ചു’ എന്നതുകൊണ്ട് എന്താണ് അർത്ഥമാക്കുന്നത്? പിപിഐ ഇഷ്യു ചെയ്യുന്നയാൾക്ക് ഇത് ‘പിപിഐ ഉടമയുടെ സ്വന്തം ബാങ്ക് അക്കൗണ്ട്’ ആണെന്ന് എങ്ങനെ ഉറപ്പാക്കാനാകും?

ബാങ്ക് അക്കൗണ്ട് പിപിഐ ഉടമയുമായി ബന്ധപ്പെട്ടതാണെന്ന് സ്ഥിരീകരിക്കുന്നതിനുള്ള ഉത്തരവാദിത്തം പിപിഐ ഇഷ്യു ചെയ്യുന്നയാളിനാണ്, അതിന് അനുയോജ്യമായ പരിശോധനാ രീതികൾ കണ്ടെത്താം. .

സെമി-ക്ലോസ്ഡ് ‘കെവൈസി കംപ്ലയന്റ് പിപിഐ’യുടെ പ്രധാന സവിശേഷതകൾ എന്തൊക്കെയാണ്?

സെമി-ക്ലോസ്ഡ് ‘കെവൈസി കംപ്ലയന്റ് പിപിഐ’യുടെ പ്രധാന സവിശേഷതകൾ ഇനിപ്പറയുന്നവയാണ്:

സെമി-ക്ലോസ്ഡ് ‘കെവൈസി കംപ്ലയന്റ് പിപിഐ’ യിൽ നിന്ന് ഫണ്ട് കൈമാറ്റം അനുവദനീയമാണോ?

അതെ. ഒരു ഉടമയ്ക്ക് പ്രതിമാസം ₹1,0,000/- എന്ന പരിധിക്കുള്ളിൽ ഒരു ‘കെവൈസി കംപ്ലയന്റ് പിപിഐ’ യിൽ നിന്ന് ഫണ്ട് കൈമാറ്റം അനുവദനീയമാണ്. എങ്കിലും, പിപിഐ ഉടമ ഒരു ഗുണഭോക്താവിനെ ‘മുൻകൂട്ടി രജിസ്റ്റർ ചെയ്തിട്ടുണ്ടെങ്കിൽ’ അത്തരം ഒരു ഗുണഭോക്താവിന് പ്രതിമാസം ₹ 1,00,000/- വരെ വർദ്ധിച്ച പരിധി ലഭിക്കും. എങ്കിലും, പിപിഐ ഉടമയുടെ റിസ്ക് പ്രൊഫൈൽ, മറ്റ് പ്രവർത്തന അപകടസാധ്യതകൾ എന്നിവ കണക്കിലെടുത്ത് കുറഞ്ഞ പരിധി പിപിഐ ഇഷ്യു ചെയ്യുന്നയാൾക്ക് നിശ്ചയിക്കാം.

ഒരു പിപിഐ ഉടമയ്ക്ക് ‘കെവൈസി കംപ്ലയന്റ് പിപിഐ’ ക്ലോസ് ചെയ്യാൻ കഴിയുമോ? ഉണ്ടെങ്കിൽ, ബാലൻസ് തുകയ്ക്ക് എന്ത് സംഭവിക്കും?

ഈ തരത്തിലുള്ള പിപിഐയുടെ ബാധകമായ പരിധി അനുസരിച്ച് പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ പിപിഐ അടയ്ക്കാനും ബാക്കി തുക ബാങ്ക് അക്കൗണ്ടിലേക്ക് മാറ്റാനും പിപിഐ ഉടമകൾക്ക് ഒരു ഓപ്ഷൻ നൽകും. ഈ ആവശ്യത്തിനായി, പിപിഐ ഇഷ്യു ചെയ്യുന്ന സമയത്ത് ഇഷ്യു ചെയ്യുന്നയാൾ, മുൻകൂട്ടി നിശ്ചയിച്ചിട്ടുള്ള ബാങ്ക് അക്കൗണ്ടിന്റെ അല്ലെങ്കിൽ മറ്റ് പിപിഐയുടെ വിശദാംശങ്ങൾ നൽകുന്നതിന് ഉടമയ്ക്ക് ഒരു ഓപ്ഷൻ നൽകും, ക്ലോസ് ചെയ്താൽ പിപിഐയിൽ ലഭ്യമായ ബാക്കി തുക അതിലേക്കു കൈമാറ്റം ചെയ്യപ്പെടും. ക്ലോസ് ചെയ്യുന്ന സമയത്ത്, ഒരു പിപിഐ ഉടമയ്ക്ക് മുമ്പ് നൽകിയ അക്കൗണ്ടിൽ നിന്ന് വ്യത്യസ്തമായ ഒരു ബാങ്ക് അക്കൗണ്ട് നൽകാനും കഴിയും.

ഓപ്പൺ സിസ്റ്റം പിപിഐകളുടെ എന്തൊക്കെ തരങ്ങളാണ്?

ഓപ്പൺ സിസ്റ്റം പിപിഐകൾ ആർബിഐ അംഗീകാരം ലഭിച്ചിട്ടുള്ള ബാങ്കുകൾക്ക് മാത്രമേ നൽകാനാകൂ. ഒരു തരം ഓപ്പൺ സിസ്റ്റം പിപിഐ മാത്രമേയുള്ളൂ, അതായത് പിപിഐ ഹോൾഡറുടെ കെവൈസി പൂർത്തിയാക്കിയ ശേഷം (കെവൈസി കംപ്ലയന്റ് പിപിഐ) ₹1,00,000/- വരെയുള്ള പിപിഐ.

ഓപ്പൺ സിസ്റ്റം പിപിഐകളുടെ സവിശേഷതകൾ എന്തൊക്കെയാണ്?

ഓപ്പൺ സിസ്റ്റം പിപിഐകളുടെ പ്രധാന സവിശേഷതകൾ ഇനിപ്പറയുന്നവയാണ്:

പിപിഐ ഉപയോഗിക്കുന്ന ഓരോ ഇടപാടിനും വ്യക്തമായ ഉപഭോക്തൃ സമ്മതം ആവശ്യമുണ്ടോ?

പിപിഐ ഉപയോഗിച്ചുള്ള തുടർച്ചയായുള്ള എല്ലാ പേയ്മെന്റ് ഇടപാടുകളും വ്യക്തമായ ഉപഭോക്തൃ സമ്മതത്തോടെ സാധൂകരിക്കേണ്ടതുണ്ട്. അതുപോലെ, കാർഡുകളുടെ രൂപത്തിൽ (ഫിസിക്കൽ അല്ലെങ്കിൽ വെർച്വൽ) ഇഷ്യു ചെയ്യുന്ന പിപിഐകൾക്ക് ഡെബിറ്റ് കാർഡുകൾക്ക് ആവശ്യമായ അധിക സാധൂകരണ ഘടകം (എഎഫ്എ) ഉണ്ടായിരിക്കണം, പിപിഐ-എംടിഎസിന് കീഴിൽ ഇഷ്യൂ ചെയ്ത പിപിഐകൾക്ക് ഒഴികെ.

ഒരു ഗിഫ്റ്റ് ഇൻസ്ട്രുമെന്റിന്റെ പ്രധാന സവിശേഷതകൾ എന്തൊക്കെയാണ്?

പ്രീപെയ്ഡ് ഗിഫ്റ്റ് ഇൻസ്ട്രുമെന്റുകളുടെ പ്രധാന സവിശേഷതകൾ ഇവയാണ്:

മാസ്സ് ട്രാൻസിറ്റ് സിസ്റ്റങ്ങൾക്കുള്ള (പിപിഐ-എംടിഎസ്) പിപിഐകളുടെ പ്രധാന സവിശേഷതകൾ എന്തൊക്കെയാണ്?

മാസ് ട്രാൻസിറ്റ് സിസ്റ്റങ്ങൾക്കായുള്ള പിപിഐകളുടെ (പിപിഐ-എംടിഎസ്) പ്രധാന സവിശേഷതകൾ ചുവടെ ചേർക്കുന്നു:

പിപിഐ-എംഡിയിൽ അനുവദനീയമായ പുതിയ വിഭാഗങ്ങളിലേക്ക് എന്റെ പിപിഐ പരിവർത്തനം ചെയ്യാനുള്ള ഒരു ഓപ്ഷൻ എനിക്ക് നൽകി, എങ്കിലും, ഞാൻ ഓപ്ഷൻ ഉപയോഗിച്ചിട്ടില്ല. എന്റെ പിപിഐയ്ക്കും അതിന്റെ ബാലൻസിനും എന്ത് സംഭവിക്കും?

ഒരു പുതിയ വിഭാഗത്തിലേക്ക് പരിവർത്തനം ചെയ്യാനുള്ള ഓപ്ഷൻ ഒരു പിപിഐ ഉടമ ഉപയോഗിച്ചിട്ടില്ലാത്ത സാഹചര്യത്തിൽ, അയാൾക്ക് / അവർക്ക് നൽകിയ പിപിഐകൾ നിർബന്ധമായും മിനിമം ഡീറ്റെയിൽ പിപിഐയായി 2018 മാർച്ച് 01 വരെ ബാധകമായ എല്ലാ സവിശേഷതകളുമായി പരിവർത്തനം ചെയ്യപ്പെടും. പിപിഐ ഉടമയെ ചരക്കുകളും സേവനങ്ങളും വാങ്ങുന്നതിന് നിലവിലുള്ള ബാലൻസ് ഉപയോഗിക്കാൻ അനുവദിക്കും, മിനിമം ഡീറ്റെയിൽ ലഭിക്കുന്നതുവരെ കൂടുതൽ ക്രെഡിറ്റ് / ലോഡിംഗ് അനുവദിക്കില്ല.

പിപിഐയുടെ ഏറ്റവും കുറഞ്ഞ സാധുതാ കാലയളവ് എത്രയാണ്?

എല്ലാ പിപിഐകൾക്കും പിപിഐയിൽ അവസാനമായി ലോഡ് ചെയ്യുന്ന / വീണ്ടും ലോഡ് ചെയ്യുന്ന തീയതി മുതൽ ഒരു വർഷത്തെ കുറഞ്ഞ സാധുതാ കാലയളവ് ഉണ്ടായിരിക്കും. എങ്കിലും, കൂടുതൽ സാധുതയുള്ള പിപിഐകൾ നൽകാൻ പിപിഐ നൽകുന്നവർക്ക് സ്വാതന്ത്ര്യമുണ്ട്. പിപിഐ ഇഷ്യു ചെയ്യുന്ന സമയത്ത് ഉപഭോക്താവിന് പിപിഐയുടെ കാലഹരണപ്പെടൽ കാലയളവ് ഇഷ്യു ചെയ്യുന്നവർ വ്യക്തമായി മനസ്സിലാക്കിത്തരും.

ഒരു നിശ്ചിത കാലയളവിലേക്ക് ഉപയോഗിക്കാത്ത പിപിഐക്ക് എന്ത് സംഭവിക്കും?

തുടർച്ചയായ ഒരു വർഷത്തേക്ക് സാമ്പത്തിക ഇടപാട് ഇല്ലാത്ത ഒരു പിപിഐയിൽ പിപിഐ ഉടമയ്ക്ക് നോട്ടീസ് അയച്ചതിനുശേഷം അതിനെ നിഷ്ക്രിയമായി കണക്കാക്കും. മൂല്യനിർണ്ണയത്തിനും ബാധകമായ പരിശോധനയ്ക്കും ശേഷം മാത്രമേ അതിനെ വീണ്ടും സജീവമാക്കാനാൻ കഴിയൂ.

അത്തരം പിപിഐകളിലെ ബാലൻസിന് എന്ത് സംഭവിക്കും?

ഏതെങ്കിലും കാരണത്താൽ പദ്ധതി തകരാറിലാകുകയോ അല്ലെങ്കിൽ നിർത്തലാക്കാൻ റിസർവ് ബാങ്ക് നിർദ്ദേശം നൽകുകയോ ചെയ്താൽ, അത്തരം പിപിഐകളുടെ ഉടമകൾക്ക് പിപിഐയിലെ ബാലൻസ് വീണ്ടെടുക്കാൻ അനുവാദമുണ്ട്.

പരാജയപ്പെട്ട / മടങ്ങിയ / നിരസിച്ച / റദ്ദാക്കിയ ഇടപാടുകളുടെ റീഫണ്ടുകൾ എങ്ങനെ കൈകാര്യം ചെയ്യും?

പരാജയപ്പെട്ട / മടങ്ങിയ / നിരസിച്ച / റദ്ദാക്കിയ ഇടപാടുകളുടെ റീഫണ്ടുകൾ ഉടനടി ബന്ധപ്പെട്ട പിപിഐയ്ക്ക് ബാധകമാകും, തുടക്കത്തിൽ പിപിഐയിലേക്കുള്ള ഡെബിറ്റ് വഴിയാണ് പേയ്മെന്റ് നടത്തിയതെങ്കിൽ അത്തരം ഫണ്ടുകൾ തിരികെ നൽകുന്നത് അത്തരം പിപിഐ വിഭാഗത്തിനുള്ള നിശ്ചിത പരിധി കവിയുകയാണെങ്കിൽ പോലും.

മറ്റേതെങ്കിലും പേയ്മെന്റ് ഇൻസ്ട്രുമെന്റ് ഉപയോഗിച്ച് പരാജയപ്പെട്ട / മടങ്ങിയ / നിരസിച്ച / റദ്ദാക്കിയ ഇടപാടുകളുടെ റീഫണ്ടുകൾ ഒരു പിപിഐയിലേക്ക് ക്രെഡിറ്റ് ചെയ്യാനാകുമോ?

മറ്റേതെങ്കിലും പേയ്മെന്റ് ഇൻസ്ട്രുമെന്റ് ഉപയോഗിച്ച് പരാജയപ്പെട്ട / മടങ്ങിയ / നിരസിച്ച / റദ്ദാക്കിയ ഇടപാടുകളുടെ റീഫണ്ടുകൾ ഒരു പിപിഐയിലേക്ക് ക്രെഡിറ്റ് ചെയ്യരുത്, അതേ പേയ്മെന്റ് ഇൻസ്ട്രുമെന്റിലേക്ക് തിരികെ ക്രെഡിറ്റ് ചെയ്യണം.

ഇഷ്യു ചെയ്യുന്ന സമയത്ത് പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ നടത്തേണ്ട വെളിപ്പെടുത്തലുകൾ എന്തൊക്കെയാണ്?

ഇൻസ്ട്രുമെന്റ് വിതരണം ചെയ്യുമ്പോൾ പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ എല്ലാ സുപ്രധാന നിബന്ധനകളും വ്യവസ്ഥകളും വ്യക്തവും ലളിതവുമായ ഭാഷയിൽ ഉടമകൾക്ക് വെളിപ്പെടുത്തും. ഈ വെളിപ്പെടുത്തലുകളിൽ ഇനിപ്പറയുന്നവ ഉൾപ്പെടും:

പിപിഐ ഇഷ്യുവിനായി നിർദ്ദേശിച്ചിരിക്കുന്ന പരാതി പരിഹാര സംവിധാനം എന്താണ്?

ഉപഭോക്തൃ പരാതികൾ / സങ്കടങ്ങൾ കൈകാര്യം ചെയ്യുന്നതിന് ഒരു നോഡൽ ഓഫീസറെ നിയോഗിക്കുക, എസ്കലേഷൻ മാട്രിക്സ്, പരാതി പരിഹാരത്തിനായി വേണ്ടിവരുന്ന സമയം എന്നിവ ഉൾപ്പെടെ ഔപചാരികവും പരസ്യമായി വെളിപ്പെടുത്തിയതുമായ ഉപഭോക്തൃ പരാതി പരിഹാര സംവിധാനം പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ സ്ഥാപിക്കും. സംവിധാനത്തിൽ ഇനിപ്പറയുന്നവ ഉൾപ്പെടും:

പിപിഐകൾ ഉൾപ്പെടുന്ന അനധികൃത / തട്ടിപ്പ് ഇടപാടുകളിൽ ലഭ്യമായ പരിരക്ഷ എന്താണ്?

പിപിഐകൾ ഉൾപ്പെടുന്ന അനധികൃത / തട്ടിപ്പ് ഇടപാടുകളിൽ ഉപഭോക്തൃ ബാധ്യത നിർണ്ണയിക്കുന്നതിനുള്ള തുകയും പ്രക്രിയയും സംബന്ധിച്ച് ബാങ്ക്-ഇതര പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ വ്യക്തമായി രൂപരേഖ നൽകും. പിപിഐ ഇഷ്യു ചെയ്യുന്ന ബാങ്കുകൾക്ക് ഉപഭോക്തൃ സംരക്ഷണം - അനധികൃത ഇലക്ട്രോണിക് ബാങ്കിംഗ് ഇടപാടുകളിലെ ഉപഭോക്താക്കളുടെ ബാധ്യത പരിമിതപ്പെടുത്തൽ സംബന്ധിച്ച ജൂലൈ 6, 2017 തീയതിയിലെ ബാങ്കിംഗ് റെഗുലേഷൻ വകുപ്പ് സർക്കുലർ DBR.No.Leg.BC.78/09.07.005/2017-18 ബാധകമായിരിക്കും.

പിപിഐ ഇടപാടുകളുടെ അക്കൗണ്ട് സ്റ്റേറ്റ്മെന്റ് അല്ലെങ്കിൽ ഇടപാട് ചരിത്രം നൽകുന്നതിന് എന്തെങ്കിലും നിർദ്ദേശമുണ്ടോ?

പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ പിപിഐ ഉടമകൾക്ക് കുറഞ്ഞത് കഴിഞ്ഞ 6 മാസത്തേക്ക് അക്കൗണ്ട് സ്റ്റേറ്റ്മെന്റുകൾ സൃഷ്ടിക്കുന്നതിനും സ്വീകരിക്കുന്നതിനും ഒരു ഓപ്ഷൻ നൽകും. ഇടപാട് തീയതി, ഡെബിറ്റ് / ക്രെഡിറ്റ് തുക, നെറ്റ് ബാലൻസ്, ഇടപാടിന്റെ വിവരണം എന്നിവ പോലുള്ള വിശദാംശങ്ങൾ അക്കൗണ്ട് സ്റ്റേറ്റ്മെന്റ് നൽകും. കൂടാതെ, പിപിഐ നൽകുന്നവർ കുറഞ്ഞത് 10 ഇടപാടുകളുടെ ഇടപാട് ചരിത്രവും നൽകും.

പിപിഐ ഇടപാടുകൾക്ക് ബാങ്കിംഗ് ഓംബുഡ്സ്മാൻ സ്കീം ബാധകമാണോ?

കാര്യത്തിൽ, ഉപഭോക്താക്കൾക്ക് ബാങ്കിംഗ് ഓംബുഡ്സ്മാൻ (ബിഒ) പദ്ധതി തേടാവുന്നതാണ്. റിസർവ് ബാങ്ക് ബി ഒ പദ്ധതിയുടെ വ്യാപ്തി ബാങ്ക്-ഇതര പിപിഐകളിലേക്കും വ്യാപിപ്പിക്കുന്നതിനുള്ള തയ്യാറെടുപ്പിലാണ്.

പിപിഐ ഇഷ്യു ചെയ്യുന്നവർക്ക് ഒരേ ഉപഭോക്താവിന് ഒന്നിലധികം പിപിഐ നൽകാനാകുമോ?

ഉത്തരം. പിപിഐ ഇഷ്യു ചെയ്യുന്നവർക്ക് ഒരു ഉപഭോക്താവിന് ഇനിപ്പറയുന്ന രണ്ട് തരങ്ങളിൽ ഏതെങ്കിലും ഒന്ന് നൽകാൻ കഴിയും:

a) മിനിമം ഡീറ്റെയിൽ സെമി-ക്ലോസ്ഡ് പിപിഐ;

b) കെവൈസി കംപ്ലയന്റ് സെമി-ക്ലോസ്ഡ് / ഓപ്പൺ സിസ്റ്റം പിപിഐ;

മുകളിൽ സൂചിപ്പിച്ച തരങ്ങളിൽ, ഒന്നിലധികം കോ-ബ്രാൻഡിംഗ് പങ്കാളികൾ ഉള്ള കാരണങ്ങളാൽ ഒരു പിപിഐ ഇഷ്യു ചെയ്യുന്നയാൾ ഒരേ ഉപഭോക്താവിന് ഒന്നിലധികം പിപിഐകൾ നൽകുന്നുണ്ടെങ്കിൽ; വാലറ്റ്, കാർഡ് എന്നിവ പോലുള്ള വിവിധ രൂപങ്ങൾ മുതലായവ, പരിധികൾ എങ്ങനെ പരിഗണിക്കും?

മുകളിൽ സൂചിപ്പിച്ച തരങ്ങൾക്കുള്ളിൽ, വിവിധ കാരണങ്ങളാൽ ഒരു പിപിഐ ഇഷ്യു ചെയ്യുന്നയാൾ ഒരേ ഉപഭോക്താവിന് ഒന്നിലധികം പിപിഐകൾ നൽകുന്നുണ്ടെങ്കിൽ (ഉദാ. ഒന്നിലധികം കോ-ബ്രാൻഡിംഗ് പങ്കാളികൾ, വാലറ്റുകൾ / കാർഡുകൾ പോലുള്ള വ്യത്യസ്ത രൂപ ഘടകങ്ങളിൽ പിപിഐ വിതരണം) പിപിഐ ഇഷ്യു ചെയ്യുന്നവർ നിരീക്ഷിക്കുന്നത് കേന്ദ്രീകൃത ഡാറ്റാബേസ് / മാനേജുമെന്റ് ഇൻഫർമേഷൻ സിസ്റ്റം (എംഐഎസ്) വഴിയുള്ള പരിധി.

ഉദാഹരണത്തിന്, ഒരു പ്രത്യേക പിപിഐ ഇഷ്യൂവർ വിവിധ ക്രമീകരണങ്ങൾ / ഫോം ഫാക്ടർ പ്രകാരം ഒരു ഉപഭോക്താവിന് നൽകിയ എല്ലാ കെവൈസി കംപ്ലയന്റ് പിപിഐകളിലെയും മൂല്യം സംയോജിപ്പിച്ച ശേഷം ഏത് സമയത്തും ₹10,000 എന്ന പരിധി കണക്കാക്കും.

അതുപോലെ, പിപിഐ എംഡിയുടെ 9.1 (i) ഖണ്ഡികയിലെ ₹10,000 ന്റെ പരിധി എല്ലാ മിനിമം ഡീറ്റെയിൽ പിപിഐകളിലാണ് (വിവിധ ക്രമീകരണങ്ങൾ / ഫോം ഫാക്ടർ പ്രകാരം പിപിഐ ഇഷ്യൂവർ ഇഷ്യു ചെയ്തത്).

എങ്കിലും, പിപിഐ-എംഡിയുടെ 10-ാം ഖണ്ഡികയിൽ പരാമർശിച്ചിരിക്കുന്ന രണ്ട് വിഭാഗങ്ങൾ [ഗിഫ്റ്റ് ഇൻസ്ട്രുമെന്റുകള്, മാസ്സ് ട്രാൻസിറ്റ് സിസ്റ്റങ്ങൾക്കുള്ള പിപിഐകൾ (പിപിഐ-എംടിഎസ്)] ഈ പരിധിയിൽ ഉൾപ്പെടുന്നില്ല.

പിപിഐകളുടെ പരസ്പരപ്രവർത്തനക്ഷമത എന്നാൽ എന്താണ്? പിപിഐകൾക്ക് പരസ്പരം പ്രവർത്തിക്കാൻ കഴിയുമോ?

മറ്റ് പേയ്മെന്റ് സിസ്റ്റങ്ങളുമായി സംയോജിച്ച് ഒരു പേയ്മെന്റ് സംവിധാനം ഉപയോഗിക്കാൻ പ്രാപ്തമാക്കുന്ന സാങ്കേതിക അനുയോജ്യതയാണ് പരസ്പരപ്രവർത്തനക്ഷമത. ഒന്നിലധികം സിസ്റ്റങ്ങളിൽ പങ്കെടുക്കാതെ പിപിഐ ഇഷ്യു ചെയ്യുന്നവരെയും സിസ്റ്റം ദാതാക്കളെയും വിവിധ സിസ്റ്റങ്ങളിലെ സിസ്റ്റം പങ്കാളികളെയും സിസ്റ്റങ്ങളിലുടനീളം പേയ്മെന്റ് ഇടപാടുകൾ ഏറ്റെടുക്കുന്നതിനും തടസ്സങ്ങള് നീക്കി കണക്കു തീര്ക്കുന്നതിനും പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിക്കുന്നു. ഒക്ടോബർ 16, 2018 തീയതിയിലെ സർക്കുലർ DPSS.CO.PD. No. 808 / 02.14.006 / 2018-19 പ്രകാരം പിപിഐകളിൽ പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിച്ചിരിക്കുന്നു. ആഗ്രഹിക്കുന്ന പിപിഐ ഇഷ്യുവർമാര്ക്ക് ഉപഭോക്താക്കൾക്ക് ഈ സൗകര്യം നൽകാൻ കഴിയും.

ഉദാഹരണത്തിന്, ഒരു പ്രത്യേക പിപിഐ ഇഷ്യൂവർ വിവിധ ക്രമീകരണങ്ങൾ / ഫോം ഫാക്ടർ പ്രകാരം ഒരു ഉപഭോക്താവിന് നൽകിയ എല്ലാ കെവൈസി കംപ്ലയന്റ് പിപിഐകളിലെയും മൂല്യം സംയോജിപ്പിച്ച ശേഷം ഏത് സമയത്തും ₹10,000 എന്ന പരിധി കണക്കാക്കും.

അതുപോലെ, പിപിഐ എംഡിയുടെ 9.1 (i) ഖണ്ഡികയിലെ ₹10,000 ന്റെ പരിധി എല്ലാ മിനിമം ഡീറ്റെയിൽ പിപിഐകളിലാണ് (വിവിധ ക്രമീകരണങ്ങൾ / ഫോം ഫാക്ടർ പ്രകാരം പിപിഐ ഇഷ്യൂവർ ഇഷ്യു ചെയ്തത്).

എങ്കിലും, പിപിഐ-എംഡിയുടെ 10-ാം ഖണ്ഡികയിൽ പരാമർശിച്ചിരിക്കുന്ന രണ്ട് വിഭാഗങ്ങൾ, [ഗിഫ്റ്റ് ഇൻസ്ട്രുമെന്റുകള്, മാസ്സ് ട്രാൻസിറ്റ് സിസ്റ്റങ്ങൾക്കുള്ള പിപിഐകൾ (പിപിഐ-എംടിഎസ്)] ഈ പരിധിയിൽ ഉൾപ്പെടുന്നില്ല.

പിപിഐ പരസ്പരപ്രവർത്തനക്ഷമതാ സൗകര്യം ആർക്കാണ് നൽകാൻ കഴിയുക?

ഏതെങ്കിലും അംഗീകൃത ബാങ്കിനോ ബാങ്ക്-ഇതര പിപിഐ ഇഷ്യൂവറിനോ പിപിഐ പരസ്പരപ്രവർത്തനക്ഷമതാ സൗകര്യം നൽകാൻ കഴിയും.

ഒരു പിപിഐ ഇഷ്യുവർ പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിക്കണമെന്നത് നിർബന്ധമാണോ?

ഇല്ല, ഒരു പിപിഐ ഇഷ്യുവർ പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിക്കണമെന്നത് നിർബന്ധമല്ല. എങ്കിലും, ഒരു ഇഷ്യുവർ ഇത് ഏറ്റെടുക്കുകയാണെങ്കിൽ അത് എല്ലാ കെവൈസി കംപ്ലയന്റ് പിപിഐ അക്കൗണ്ടുകൾക്കും അംഗീകാരയോഗ്യമായ ഇൻഫ്രാസ്ട്രക്ചറിനും ബാധകമാക്കണം.

എനിക്ക് മിനിമം ഡീറ്റെയിൽ പിപിഐ ഉണ്ട്, പക്ഷേ എന്റെ ഇഷ്യുവർ പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിക്കുന്നില്ല. എന്തുകൊണ്ട്?

കെവൈസി കംപ്ലയന്റ് പിപിഐകൾക്ക് മാത്രമേ പരസ്പരപ്രവർത്തനക്ഷമത അനുവദിക്കൂ.

പരസ്പരപ്രവർത്തനക്ഷമതയുടെ രീതികൾ എന്തൊക്കെയാണ്?.

പിപിഐ വാലറ്റ് രൂപത്തിലാണ് നൽകിയിട്ടുള്ളതെങ്കിൽ, യുപിഐ വഴി പിപിഐകളിലുടനീളം പരസ്പരപ്രവർത്തനക്ഷമത പ്രാപ്തമാക്കും. കാർഡ് രൂപത്തിൽ പിപിഐ നൽകിയിട്ടുണ്ടെങ്കിൽ, പരസ്പരപ്രവർത്തനക്ഷമതക്ക് അംഗീകൃത കാർഡ് നെറ്റ്വർക്കുമായി കാർഡ് അഫിലിയേറ്റ് ചെയ്യണം.

ആർ.ടി.ജി.എസ്. സിസ്റ്റം

(2018 ഡിസംബർ 10 ൽ പുതുക്കിയത്)

ആർ.ടി.ജി.എസ്. എന്തിനെ സൂചിപ്പിക്കുന്നു?

ആർ.ടി.ജി.എസ്' എന്ന ചുരുക്കെഴുത്ത് റിയൽ ടൈം ഗ്രോസ് സെറ്റിൽമെന്റിനെ സൂചിപ്പിക്കുന്നു, ഇത് ഫണ്ട് കൈമാറ്റങ്ങളുടെ നിരന്തരവും തത്സമയവുമായ സെറ്റിൽമെന്റ് നടത്തുന്ന ഒരു സംവിധാനമായി വിശദീകരിക്കാം, വ്യക്തിഗതമായി ഇടപാട് അടിസ്ഥാനത്തിൽ (നെറ്റിംഗ് ഇല്ലാതെ). 'റിയൽ ടൈം' എന്നാൽ നിർദ്ദേശങ്ങൾ അവ ലഭിക്കുന്ന സമയത്ത് പ്രോസസ്സ് ചെയ്യുക എന്നാണ്; 'ഗ്രോസ്സ് സെറ്റിൽമെന്റ്' എന്നതിനർത്ഥം ഫണ്ട് ട്രാൻസ്ഫർ നിർദ്ദേശങ്ങളുടെ സെറ്റിൽമെന്റ് പ്രത്യേകം പ്രത്യേകമായി സംഭവിക്കുന്നു എന്നാണ്.

ആർടിജിഎസിന് കീഴിലുള്ള പേയ്മെന്റുകൾ അന്തിമവും മാറ്റാനാവാത്തതുമാണോ?

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ ബുക്കുകളിൽ ഫണ്ട് സെറ്റിൽമെന്റ് നടക്കുന്നുവെന്നത് കണക്കിലെടുക്കുമ്പോൾ, പേയ്മെന്റുകൾ അന്തിമവും മാറ്റാനാവാത്തതുമാണ്.

ആർടിജിഎസ് ഉപയോഗിക്കുന്നതിന്റെ പ്രയോജനങ്ങൾ എന്തൊക്കെയാണ്?

ഫണ്ട് കൈമാറ്റത്തിന്റെ മറ്റ് രീതികളെ അപേക്ഷിച്ച് ആർടിജിഎസ് നിരവധി ഗുണങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു:

ആർടിജിഎസിന്റെ പ്രോസസ്സിംഗ് നാഷണൽ ഇലക്ട്രോണിക് ഫണ്ട് ട്രാൻസ്ഫർ (നെഫ്റ്റ്) സിസ്റ്റത്തിൽ നിന്ന് എങ്ങനെ വ്യത്യാസപ്പെട്ടിരിക്കുന്നു?

ഒരു പ്രത്യേക സമയം വരെ ലഭിച്ച ഇടപാടുകൾ ബാച്ചുകളായി പ്രോസസ്സ് ചെയ്യുന്ന ഒരു ഇലക്ട്രോണിക് ഫണ്ട് ട്രാൻസ്ഫർ സംവിധാനമാണ് നെഫ്റ്റ്. ഇതിന് വിരുദ്ധമായി, ആർടിജിഎസിൽ, പ്രവൃത്തി സമയങ്ങളിലുടനീളം ഇടപാടുകൾ ഓരോന്നോരോന്നായി അവ എത്തുന്ന മുറയ്ക്ക് തുടർച്ചയായി പ്രോസസ്സ് ചെയ്യപ്പെടുന്നു.

ആർടിജിഎസ് 24x7 സിസ്റ്റമാണോ അതോ ചില സമയങ്ങൾ ബാധകമാണോ?

ഒരു പ്രത്യേക സമയം വരെ ലഭിച്ച ഇടപാടുകൾ ബാച്ചുകളായി പ്രോസസ്സ് ചെയ്യുന്ന ഒരു ഇലക്ട്രോണിക് ഫണ്ട് ട്രാൻസ്ഫർ സംവിധാനമാണ് നെഫ്റ്റ്. ഇതിന് വിരുദ്ധമായി, ആർടിജിഎസ് പ്രവൃത്തി സമയങ്ങളിലുടനീളം ഇടപാടുകൾ ഓരോന്നോരോന്നായി അവ എത്തുന്ന മുറയ്ക്ക് തുടർച്ചയായി പ്രോസസ്സ് ചെയ്യപ്പെടുന്നു.